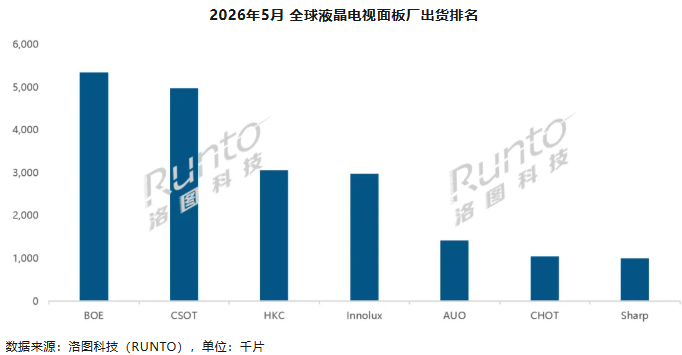

根据洛图科技(RUNTO)发布的《全球电视面板市场出货月度追踪》,2026年5月,全球大尺寸液晶电视面板的出货量为19.8M片,同比增长2.2%,环比4月微降0.3%;出货面积为15.0M平方米,同比增长4.7%,环比微降0.7%。1-5月累计来看,出货总量较2025年同期下降0.4%;出货面积同比增长2.0%。

整体来看,全球液晶电视面板出货量同比下降,但是出货面积却实现了同比增长,这反映出液晶电视的大尺寸化趋势明显。根据洛图科技(RUNTO)数据显示,5月全球液晶电视面板出货的平均尺寸为50.2英寸,较去年同期提升了0.6英寸,环比4月下降0.1英寸。

5月,在七家面板厂中,除了BOE(京东方)、AUO(友达)和CHOT(彩虹光电)三家出货量同比有小幅的个位数下滑之外,其余四家均呈现不同程度的增长。而中国大陆面板厂在全球市场的出货量份额为72.8%,虽然环比4月提升了0.8%,但较去年同期下降了0.3%。

分品牌来看,BOE(京东方)在5月的出货量约为530万片,排名行业第一。特别是在32、43和75英寸三大主力尺寸,以及86英寸市场上的份额保持领先。在超大尺寸98和100英寸产品上,合并出货量约为7万片,市场占有率达到39.4%,同比大幅提升14.2%。

CSOT(华星光电)的5月出货量排在第二,约为500万片,同比增长3.5%,环比下降1.4%。其中,55和65英寸产品的出货量为行业第一。超大尺寸98英寸产品的市场份额长期处于绝对领先地位,当月市占率达到74.5%。55英寸及以上产品的合并出货量同比微增0.6%,在内部的占比达到60.7%。

HKC(惠科)的5月出货量约为310万片,排名第三,同环比分别增长10.4%和1.7%。在超大尺寸85英寸产品上,当月惠科的出货量稳居第一,市占率为29.5%。在55英寸及以上产品中,合并出货量在内部的占比达到25.4%,同环比分别提升2.8和0.7个百分点。

台系面板厂Innolux(群创)和AUO(友达)在当月的合并市占率为22.2%,同环比分别下降0.7%和1.4%。其中,Innolux的出货量约为300万片,同比微增0.7%;重点产品32、40和43英寸的出货量环比均是两位数跌幅;AUO当月的出货量约为140万片,同比下降3.7%,环比增长9.4%。

日系Sharp(夏普)当月的市占率为5.1%,出货量约为100万片,同环比均是两位数增幅,分别为24.4%和13.2%。

在液晶电视面板领域,全球出货量格局已经初步形成,全球面板产业正在向中国大陆市场转移,大陆LCD全球占比从2022年65%升至2025年的78%,电视面板市占率72.1%,京东方+华星光电的组合主导中国面板行业市场,同时也主导全球LCD面板市场。

另外,韩国两大面板企业三星、LGD自2022年起就彻底退出LCD电视面板,关停、出售高世代线,产能向OLED领域转移。日本面板企业夏普、JDI、松下等也在持续关停LCD产线,从2024~2026年以来在持续加速退出,仅保留少量高端小尺寸产能。随着许多外资品牌的逐渐退出,更加壮大了中国液晶电视面板的市占率。

虽然中国液晶电视面板的市占率在不断攀升,但是外资品牌在OLED面板上的加速布局也提醒中国面板企业,也应该加速创新技术面板的布局。在手握液晶面板产业链优势的前提下,加速OLED面板产业的落地,这样才能实现全面领先。

根据《2026年7月液晶电视面板价格预测及波动追踪》所述,全球液晶电视面板市场的产品价格自5月全线停涨之后,6月得以持平。预测7月市场行情将转跌。更向后的8月,市场依然偏弱,存在下行压力。第三季度整体上处在调整期,但大跌概率低。