面板行业在经历了几次价格上涨之后回归平稳,特别是在5、6月液晶电视面板价格保持稳定,7月份却迎来了下跌。主要是进入下半年之后,电视面板需求表现偏淡,头部电视品牌需求疲软,面板价格正式迎来了下降空间。

根据奥维睿沃表示,面板厂同样受到上游材料大幅涨价的压力,当前降低部分G10.5 稼动率以维持供需的稳定,但控产力度较为有限,抵挡不住价格下行的趋势,6月面板价格艰难持平,7月价格全面转为下跌。分尺寸来看,32~43英寸6月面板价格持平,7月预计下跌1美金;50~55英寸6月面板价格持平,7月价格下跌2美金;65~75英寸6月价格维稳,7月预计下降2美金。

面板几个下降的原因有几个,包括国内618促销期间表现低迷,整机厂渠道库存水位升高;由于品牌前期积极拉货,当前面板需求有所退温,第二季度开始面板需求承压下行、头部品牌在当前价格谈判中给面板厂施压。不过,笔者认为,面板价格无法持续维稳,7月份预测出现下滑的核心原因之一是需求的疲软。

首先是全球大环境经济低迷,消费驱动力持续不足,还有局部地区的冲突影响。中国作为全球最大的电视产销国之一,同样也面临销量低迷的情况,整体出货量相比高峰时期的5000万台直接“腰斩”,下半年更要面临严峻的挑战。需求的疲软直接导致了面板价格的走低。

第二就是上半年是面板需求的旺盛期,需求回归平稳之后,面板迎来微降期。上半年,世界杯、奥运会、欧洲杯等,全球电视品牌提前6~9个月集中采购电视面板进行备货,短期需求暴增,大幅推升55/65/75/85寸面板价格。所以,7月份的液晶电视面板价格下降可以看做是回调,也可以看着是液晶的显示面板价格的正常波动。

不过,现在的液晶电视面板并未像几年前一样崩成“白菜价”,一来是像过去一样的价格内卷时代已经基本结束,大陆京东方、TCL华星合计占据全球大尺寸LCD面板50%+产能,行业进入寡头时代,普遍执行控产保价策略。二来是长期的价格战不利于行业发展,在面板行业格局发生变化之后,面板行业的议价能力加强之后,健康的价格策略才是行业稳定发展的基石。

在面板价格迎来小幅下滑的情况下,电视行业也呈现出另一番景象。首先是面板需求尺寸变大,2026 Q1全球大尺寸面板出货量虽微降,但出货面积降幅更小,98英寸以上产品同比激增43.6%,32英寸暴跌18.1%。大尺寸化成为全球电视行业发展的共同趋势,在强大的需求刺激下,使得大尺寸液晶电视面板价格的持续稳定。

资深媒体人士、百姓家电网创始人杨帆表示,目前基于液晶显示面板的电视画质几乎已经达到瓶颈,虽然有创新的Mini/Micro LED背光加持,但是也只能发挥液晶电视最大的价值,恐怕未来依然会面临OLED、QD-OLED以及其它创新技术的挑战。而我国有是液晶显示面板产销大国,应该提前做好换赛道,布局新赛道的准备。

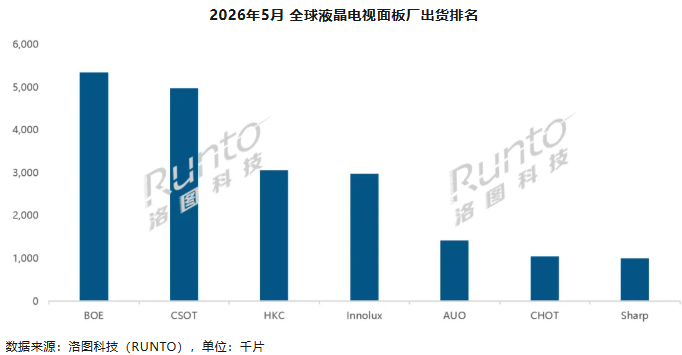

总的来说,中国大陆厂商占据全球约69%~70% 产能,京东方、TCL 华星、惠科位列全球前三。虽然掌握液晶电视面板市场的话语权,但是在竞争十分激烈的今天,依然面临“船大掉头难”的问题。