存量时代、量价齐跌,中国电视市场迎近几年来的“至暗”时刻,从2016年最高的5000万台销量直接“腰斩”,预计2026年全行业销量仅为2700万台。形成强烈反差的背后是中国电视行业乃至全球电视行业面临的挑战。

目前,中国电视行业不仅仅是面临的销量下滑的问题,更严重的是在存量时代下,中国电视行业如何实现维稳,保持电视行业的体量不在过度下滑,才是整个电视行业需要面临的问题,这会对整个电视行业乃至整个产业链都有着深远的影响。

当然,要解决问题就要知道原因,导致电视行业整体销量低迷的原因有很多,其中包括中国电视行业进入了存量时代,购买需求主要以替换性需求为主。中国制造的强大能将家电视产品的性价比体现到极致,这也推动了中国电视行业的快速普及。加上依赖的房地产行业表现持续低迷,新增需求持续低迷,电视行业的表现也创下历年来新低。

另外就是全球经济环境低迷,经济环境变差导致收入缩水导致消费需求变低。中国作为全球工业品类最齐全的制造大国,在全球经济环境低迷的情况下,中国制造业的出口造成非常大的影响。全球经济环境的低迷直接影响中国制造工厂的运行。第三就是电视行业创新技术驱动换新的动力比较弱,在消费疲软的大环境下难以成为驱动换新的动力。

值得一的是,在整个电视行业表现十分低迷的情况下,大尺寸化却实现了逆势增长,成为电视行业最高效的增长驱动力。根据数据显示,一季度85英寸市占率高达13.9%,98英寸及以上份额合计突破4%。目前,海信、TCL、创维三巨头均将大屏列为核心战略,海信百寸以上电视销售额占比已超五成,TCL一季度大屏规模增幅近58%。

大尺寸化已经成为各大电视品牌抢占市场的利器,而且是简单、高效的抢占市场的利器。这就不得不说全产业链在大尺寸上的布局,这才是推动整个电视行业大尺寸化进程的加速剂。

首先,上游产业链方面,国内高世代面板产线京东方、TCL华星批量投产10.5/11代玻璃基板产线持续释放产能,单块基板可一次性切割多块75、85、98英寸面板,材料利用率大幅提升、边角料损耗大幅减少,直接摊薄单寸面板成本,大尺寸面板成本快速下探,超大屏价格腰斩,百寸电视下探至5000元区间,让大屏从奢侈品变为大众可选产品。

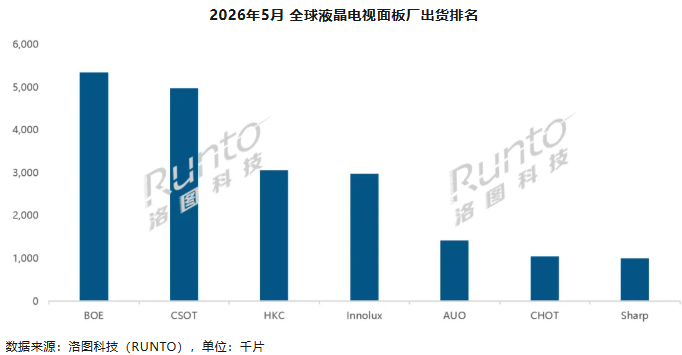

当前全球显示领域资本开支整体收缩,LCD供给增速放缓,而大屏化、高端化推动需求面积持续增长,供需关系趋于紧张。预计长期稼动率将回升至约90%,供需比有望在两三年内降至5.5%平衡线以下,价格中枢随之抬升。与此同时,中国厂商在LCD领域占据主导地位,并加速渗透高端OLED市场,面板周期属性进一步弱化,利润释放周期已然开启。

在国家政策方面,“国补”以旧换新的政策支持更加推动了电视大尺寸化的趋势。在补贴的支持下,消费者使用同样的预算,在补贴+厂家优惠+平台优惠以及渠道补贴等多重让利下,直接拉低了消费者的入手门槛,同时也让消费者可以买到更大尺寸的电视产品,更加推动了电视行业大尺寸化的普及。

终端消费市场更不用说,大尺寸化的电视已经成为首选,年轻消费群体对组建大尺寸家庭影院系统十分热衷,电视已经不在是观影工具,更像是家庭影院中心、游戏中心以及交互中心,这些方面的应用显然大尺寸更合适。

总的来看,大屏化不只是尺寸之争,更是中国彩电产业迈向高端化的结构性拐点。奥维云网数据显示,2025年中国电视平均尺寸已达64.8英寸,较四年前增长10英寸,2026年一季度平均尺寸继续保持在64.3英寸,中国电视市场已处于全面大屏时代。