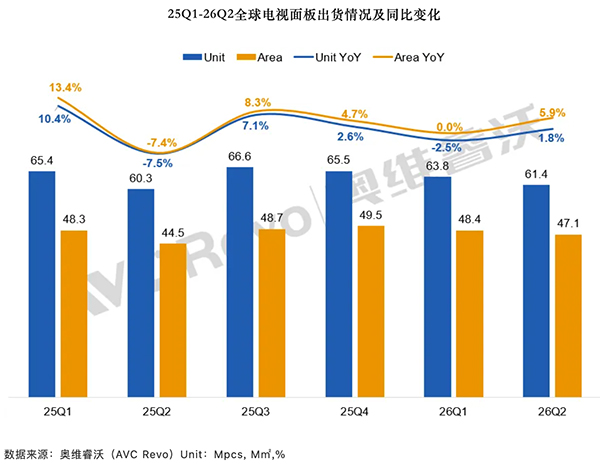

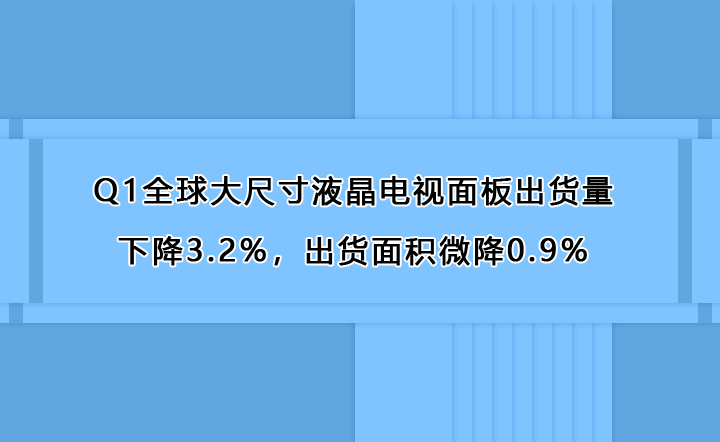

据洛图科技(RUNTO)发布的《全球液晶TV面板市场月度追踪》报告,2026年第一季度,全球大尺寸液晶电视面板的出货量为61.0M片,较2025年同期下降3.2%;出货面积为46.2M平方米,同比微降0.9%。这是近几年来罕见的“量和面积”双降,说明全球电视行业面临非常大增长压力。

值得一提的是,出货量同期下降3.2%,而出货面积同比微降0.9%,出货面积下降的幅度显著小于出货量,也就说明了电视行业的整体尺寸在增大,大尺寸化已经成为电视行业不变的趋势。根据数据显示,一季度全球电视面板平均尺寸为50.2英寸,较去年同期增加了0.7英寸,与去年第四季度相比亦提升了0.5英寸。

另外,98英寸及以上的超大尺寸中,包括98、100、115和116英寸(合称“泛百寸屏”)产品的合并出货量约为60万片,同比大幅增长43.6%。百寸的增长,更多反映了欧美市场大尺寸家用和商用需求的持续爆发。此外,55英寸和65英寸也实现同比增长,且增量主要在海外市场,说明中国之外的彩电和商显消费进一步向中大尺寸替代小尺寸方面迈进,而大尺寸取代小尺寸的趋势在国内早已经提前开启。

洛图科技数据显示,一季度,国内彩电产品全渠道零售量为640万台,较2025年同期下降11.4%。但是,行业平均价格约为4046元,同比增长5.2%,大尺寸、技术创新是价格提升的核心原因。

首先,在尺寸方面,一季度中国电视市场平均尺寸为64.3英寸,较去年同期提升2.6英寸;75英寸及以上尺寸段的合并销量份额较去年Q1大幅提升6.7个百分点,达到39.9%;85英寸市场占比接近14%,首次突破10%;98英寸实现了同比超过100%的增幅,是所有细分尺寸线中增长最快的尺寸。

总的来看,全球经济面临非常大的增长压力。但是,从全球面板出货量还有中国市场的表现来看,大尺寸化已经成为驱动换新的主力趋势,这种不可逆的趋势将会在未来很长一段时间里主导电视行业行业,成为换新的核心驱动力。

推动电视行业大尺寸化进程的原因有很多,终端消费市场对大尺寸化的青睐是一部分原因,但是并不是主要原因。核心原因是上游面板企业的降本增效,大尺寸面板价格持续下滑,特别是在中国面板产业链彻底崛起之后,价格内卷之下带动全球面板行业价格迎来下行区间,彻底打开了大尺寸面板的普及之门。

比如在2015~2016期间,75英寸、85英寸的电视基本在万元以上,但是到了2021~2022年左右,同尺寸的电视产品价格已经降到5000左右。现如今,75英寸的电视价格普遍在3000~5000元左右。大尺寸电视的价格普遍下降之下,推动了电视行业大尺寸化的进程,而且大尺寸化这种不可逆的进程将会不断扩大电视行业的平均尺寸。

值得一提的是,大尺寸电视在体验上能带来更广的观影视野,更加震撼的观影体验。不仅在家用显示上成为市场的宠儿,同样在其它商用领域也一样备受青睐。比如会议室、教室等大空间里,这样的刚需场景随着大尺寸显示设备价格下行,需求不断扩大,更加推动了大尺寸显示设备的普及。

资深媒体人士、百姓家电网创始人杨帆表示,大屏显示设备的沉浸感、震撼的体验拥有小屏无法比拟的优势,特别是在沉浸感的体验上,大尺寸化或许只是个开始。随着屏幕越来越大、清晰度越来越高,带来的体验感不断提升,围绕大尺寸化的适配技术也将不断涌现,全新的生态链也将逐渐形成,共同推动整个显示行业进军更大尺寸市场。

总的来说,2026年第一季度电视行业整体出货量下行的情况下,大尺寸却实现了增长的数据,还有平均尺寸的增长进一步表明大尺寸化的趋势,这也将成为推动整个电视行业逆势增长的动力。