根据洛图科技(RUNTO)数据显示,全球液晶电视面板市场价格在5月全线停涨,预测6月价格继续全面持平。至7月,市场稳中偏弱,存在小幅回落压力,但大跌概率低。总的来看,面板在经过1~4月上涨,5月持平之后的逐渐维稳,6月份继续保持稳定。

洛图科技(RUNTO)预测,32、43英寸缺乏动能,早已率先走平,市场正在价格强撑中;55英寸5月价格持平至123美元,预计6月持平;65、75英寸5月价格持平,预计6月继续保持持平;85英寸供应商较多,产能较大,价格端非常丰富,预计6月保持持平。

从需求端来看,受中国618备货收尾、世界杯需求退潮的影响,全球电视品牌对面板的采购需求转向保守。4月,三星和LG相继向面板厂砍单,其中三星采购量共计减少约120万片,近期的订单Forecast在周度更新之间亦时有波动,反映了市场前景的不明朗和大厂自身策略的不确定性。

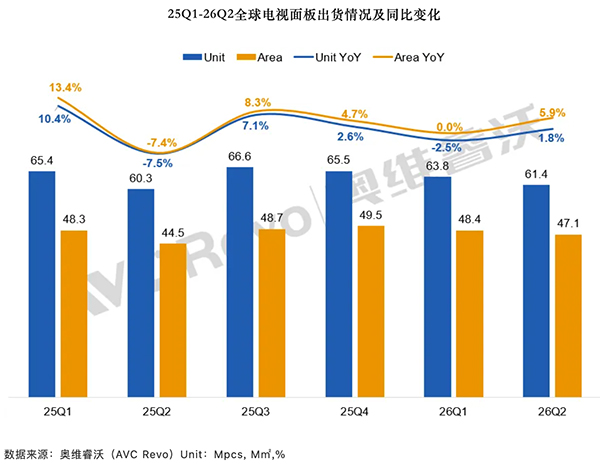

从终端电视品牌的销售来看,由于世界杯举办在即,还有中国618大促的时间节点,全球各大电视品牌将备货周期提前到一季度,使得一季度全球电视行业的销量实现了增长。奥维睿沃(AVC Revo)《全球TV品牌出货月度数据报告》显示,2026年一季度全球TV出货量47.1M,同比增长4.5%。

值得一提是,奥维睿沃(Omdia)预测2026年二季度全球TV出货量同比增长约3.5%,受世界杯备货及促销推动。不过,作为全球最大的电视市场之一,中国电视市场的表现依然十分低迷,洛图科技数据显示,2026年4月品牌出货量222万台,同比-6.1%,一季度全渠道零售量640万台,同比-11.4%,二季度预计延续负增长态势,政策退出与换新疲软主导下行。

在回到面板方面,预计二季度面板价格继续保持持平,这对全球电视行业来说算的上是促进。面板价格的波动对终端电视价格的影响可以说非常小,毕竟现在的全球经济环境低迷,部分地区还存在战争的影响,加上原材料、内存价格的上涨,这部分对终端电视价格的影响要比面板价格波动大的多,对终端电视产品的价格影响非常大。

在全球经济环境低迷,中国市场进入存量时代,行业竞争加剧分化,品牌销量集中度持续攀升等影响,电视行业面临新一轮的洗牌。前段时间还有三星电视及家电产品全面退出中国市场,全球新的电视品牌格局将面临新的变化。

在产能端方面,为调整市场接下来的供需平衡,部分头部面板厂正在检讨6、7月份的减产。不过,该计划的具体落地尚需观察。毕竟,当前的各尺寸价格均在盈亏平衡线之上,紧迫性不足。

产业链上游面板企业端,根据洛图科技(RUNTO)分析,今年以来的市场价格相比去年同期基本持平或略低一点。但经过数月的抬升之后,今年第二季度的均价高于第一季度,因此当季业绩环比有望继续改善。下半年,面板涨价空间有限,包括IC、膜材在内的材料成本在经过上半年的谈判之后将迎来上涨落地,这将需要面板厂自行消化,此外还将继续面临战略客户的返利。

资深媒体人士、百姓家电网创始人杨帆表示,电视行业的更新迭代就是显示技术、面板的更新换代,虽然目前液晶面板依然是出货量主流,依托创新的Mini LED技术继续发挥液晶显示的价值,这是稳定液晶面板价格的核心。但是,随着未来OLED、QD-OLED的加速冲击,量产以及产能扩充,电视行业将迎来面板的革新潮。

总的来说,面板价格的稳定对终端产品的价格有维稳作用,相比原材料、内存价格的波动,面板价格的稳定对电视行业的影响有限。