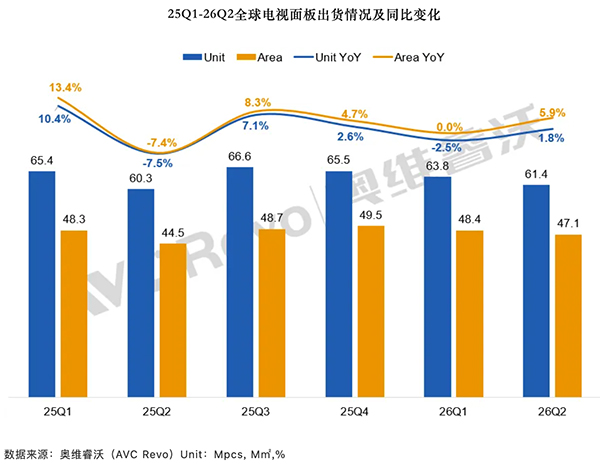

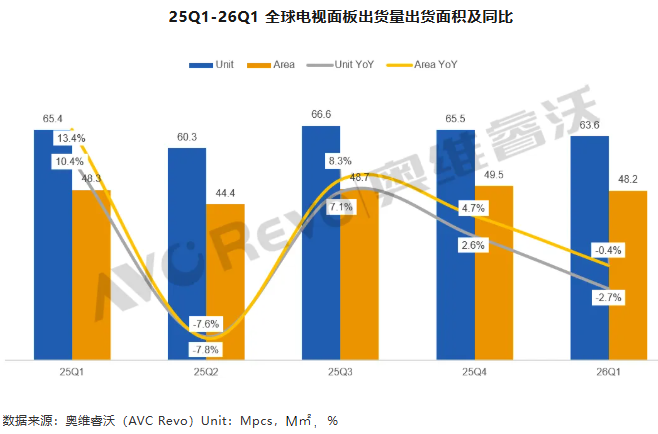

根据奥维睿沃(AVC Revo)《AVC产业链-全球电视面板产销存月度报告》数据显示,2026年一季度全球TV面板出货量63.6M,同比下降2.7%;出货面积48.2M㎡,同比下降0.4%。其中LCD TV面板出货62.1M,同比下降3.0%;OLED TV面板出货1.5M,同比增长9.6%。

从尺寸结构来看,1-2月小尺寸冲量,三月起大尺寸占比回升,小尺寸需求明显松动。具体尺寸来看,32寸大幅收缩、43寸同比持平,品牌加速从32寸向43寸转移升级;40、50寸同比增长10%以上,中大尺寸55、65寸同比微增2%,75、85寸同比小幅下降,86寸也缩减32.5%。

值得一提的是,反观98、100寸同比增长显著,同比分别增长35.3%、40.7%。在小尺寸冲高、大尺寸后程发力的趋势下,平均尺寸环比略高,同样为52.4寸,同比增长0.6寸。不难看出,智能电视行业的大尺寸化正在加速普及,特别是在超大的98、100英寸领域,更是实现了35~40%的增长速度。

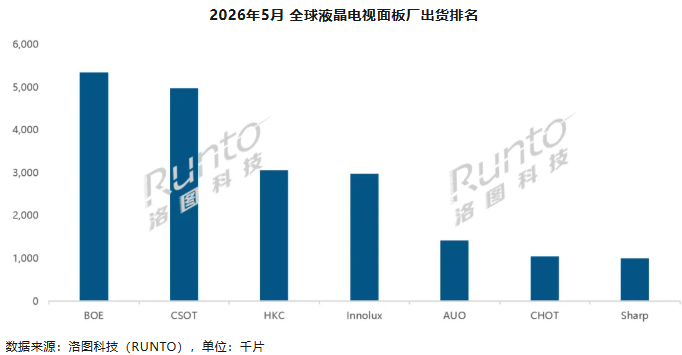

从面板企业出货量来看,大陆厂商份额占到70.6%,TV面板生产在大陆的集中度进一步提升,韩系份额显著下降,日、台厂小幅增长。具体表现方面,京东方BOE出货量和出货面积稳居行业第一,一季度出货16.8M,同比下降1.9%;出货面积13.1M㎡,同比上升0.6%。

华星光电出货量和出货面积位居行业第二,一季度出货15.3M,同比增长11.0%;出货面积13.1M㎡,同比增长12.2%;群创一季度出货9.8M,同比增长5.3%;出货面积4.6M㎡,同比增长3.4%;友达前三季度出货4.4M,同比下降5.4%;出货面积3.4M㎡,同比下降1.2%。

其它的比如夏普一季度出货3.0M,同比上升6.8%;出货面积3.2M㎡,同比下滑0.2%;彩虹光电一季度出货3.0M,同比下降16.2%;出货面积2.8M㎡,同比下滑4.2%;乐金显示一季度OLED面板出货1.3M,同比增长11.3%;出货面积1.3M,同比增长7.4M。

总的来说,各大主流头部面板企业的出货量是有赠有降。不过,值得一提的是,接下来就是五一小长假、618年中大促的时机,各大电视品牌会提前备货,拉动面板的出货量数据,整体市场也将呈现更加平稳的增长势态。

而中国面板企业占据全球近70%以上的份额,在受到市场影响的当下将呈现更加被动的波动局面,特别是头部几大面板企业面临的压力也非常大。加上还有国际局势的严峻,内存价格的上涨,原材料价格的不断上涨以及需求疲软,面板行业也面临业绩增长的压力。

百姓家电网创始人、资深媒体人士杨帆表示,未来的面板行业依然面临增长压力,这种压力是经济形式低迷、需求低迷所导致的。但是,在以Mini LED为首的背光技术不断突破的当下,也将驱动电视行业迎来换新的动力。另外还有大尺寸化的进程,智能AI大模型的加持,电视行业依然充满换新的驱动力。

奥维睿沃观点认为,面对季节性波动,面板厂计划按需生产,五一假期明确有控产,具体放假情况根据4月下旬需求而定,下半年需求受前期备货透支影响或有所走弱,整体市场以平稳运行为主,风险主要来自海外需求波动与成本上涨。

笔者认为,面板市场的波动和走势主要还是看市场需求的波动,中国电视市场低迷,全球市场经济低迷等,这些都会导致面板市场低迷。但是,2026年是传统意义上的体育大年,电视行业会迎来逆势回暖,从而推动面板行业实现增长。

总的来说,面板市场低迷只是一时,随着五一、618以及年中大促的到来,面板市场还是值得期待。