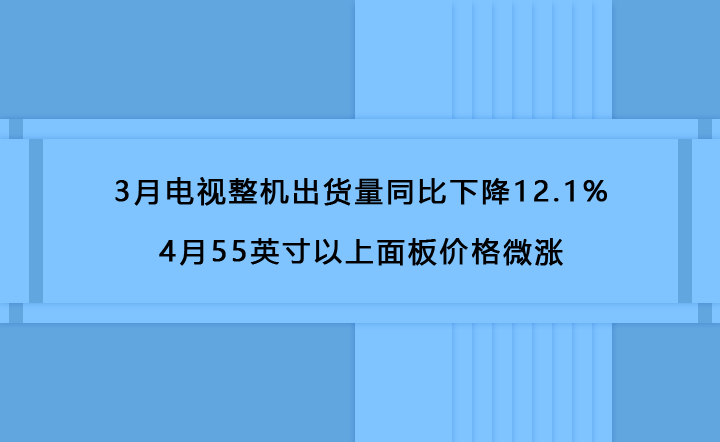

近日,洛图科技发布3月中国电视市场品牌出货数据。数据显示,当月整机出货量为226.0万台,同比下降12.1%,降幅与1月基本持平,市场仍处于下行通道。由于2月春节促销的影响使其成为一季度唯一增长的月份,国内电视市场下滑的势头势不可挡。

从品牌格局来看,3月中国电视市场前八大主力品牌——海信、TCL、创维、小米、长虹、康佳、海尔、华为(含子品牌)合计出货约215万台,同比下降9.5%,为今年以来最大跌幅,但合并市占率依然高达95.1%,头部集中度持续提升。

其中,海信、TCL与创维三大传统主力品牌(含子品牌)表现稳健,3月合计出货约149万台,占据65.9%的市场份额,牢牢把控行业主导权。小米(含REDMI)当月占有率为15.5%,2026年前三个月累计出货量已超过130万台,市占率达到16.3%,保持稳定增长态势。

相比之下,外资品牌整体表现相对平淡,三星、索尼、夏普、飞利浦等品牌出货量仍维持在数万台级别。展望后市,随着4月开启“618”大促备货周期,预计促销将持续至少一个月。

一边是第一季度的持续下滑,一边是马上要到的五一、618大促,电视品牌备货意愿充足,但是在面对市场不景气的时候又不得不下调备货预期。而面板作为产业链上游部件供应商,在经过市场出货预期的调整下,面板价格也会出现波动。

根据奥维睿沃发布的4月TV面板以及整机价格预测,面板价格基本趋于稳定,55英寸及以上尺寸迎来小幅上涨。进入二季度,国内头部电视品牌厂面板采购维持积极的策略,大尺寸面板供需逐渐趋于平衡。

根据奥维睿沃发布的预测显示,32-43英寸3月价格上涨1美金,小尺寸拉货动力减弱,4月预计价格持平;50英寸3月面板价格上涨1美金,4月预计开始企稳;55英寸3月面板价格上涨2美金,4月预计上涨1美金;65-75英寸大尺寸面板拉货相对积极,3月上涨3美金,4月预计涨幅收窄至1美金。

另外,由于全球内存价格持续上涨,春季新品发布会机型已全面涨价。而小尺寸电视的溢价空间比较低,涨价潮流下推动电视品牌转战大尺寸领域。不过,在大尺寸化的趋势下,电视的大尺寸化进程一直在加速,加上电视品牌积极备货接下来的促销节点,造成大尺寸面板价格的小幅上涨。

不过,对与电视行业来说,面板占电视整机成本约40%-50%,而大尺寸是当前行业利润主力、高端竞争核心,其成本持续上涨,直接大幅侵蚀整机毛利率。在面板价格上涨、内存上涨的情况下,双重成本挤压下必定会影响电视行业的销量,也会对竞争造成不小的压力。

资深媒体人士、百姓家电网创始人杨帆表示,面对全球复杂的经济格局以及局部地区不稳定因素,原材料价格上涨以及面板价格的上涨,电视行业在未来几个月将面临高成本、高价格、低毛利的阵痛期。随着面板价格趋于稳定,涨价压力降获得阶段性的缓解,下半年的电视市场依然值得期待。

洛图科技预测,2026年中国电视市场零售量同比降幅或达15%左右,而零售额降幅预计为个位数,产品均价与平均尺寸有望继续提升。