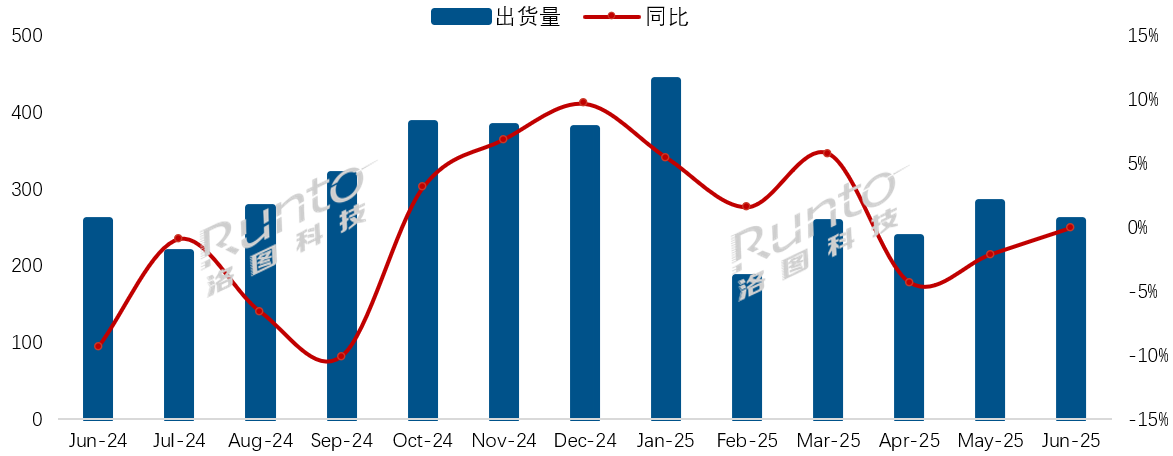

日本彩电市场正在上演一场耐人寻味的"两极分化"大戏。JEITA最新数据显示,2025年6月日本薄型电视出货量同比增长6.7%,达到39.4万台,创下近半年新高。

这一增长主要得益于两大引擎的驱动:一方面,60英寸以上大屏电视出货量同比大增16.2%,40-49英寸机型更是暴涨22%,显示出日本家庭在薪资增长背景下对客厅影音体验的升级需求;另一方面,4K电视出货量飙升36.2%,市场占比突破66%,索尼等品牌通过将55英寸4K机型价格下探至10万日元区间,成功推动了4K技术的普及浪潮。这场由"大屏化+4K化"双轮驱动的市场复苏,正在重塑日本彩电行业的竞争格局。

然而,在这场整体向好的市场回暖中,OLED电视却遭遇了"滑铁卢"。数据显示,6月日本OLED电视出货量同比下滑16.6%,这已经是连续第12个月的下滑。

造成这一困境的原因主要有二:首先是成本问题,65英寸OLED电视价格仍高达40万日元以上,而同尺寸Mini LED产品已降至25万日元左右;其次是战略失误,索尼等日系品牌仍固守高端市场,将OLED定位为"奢侈品",而中国品牌则通过Mini LED技术在中高端市场快速扩张。这种局面反映出OLED技术在当前发展阶段面临的核心矛盾:先进的技术特性与现实的消费需求之间出现了明显断层。

这场市场分化给行业带来了深刻启示。日本市场的案例表明,在全球彩电行业的技术路线竞争中,"性价比+实用体验"正在成为消费者选择的关键因素。Mini LED凭借更平衡的性能和价格优势,正在大屏市场确立领先地位;而OLED若不能突破成本瓶颈或找到差异化应用场景,其市场空间可能会被进一步挤压。

未来,随着4K普及率持续提升,彩电行业的竞争焦点将逐渐从"分辨率竞赛"转向"画质技术+场景体验"的深度融合,这场由日本市场率先展现的技术路线之争,或将成为全球彩电行业变革的一个缩影。