2025:液晶电视面板“赛道”又多了一位新玩家

2025年上半年,全球彩电面板市场呈现出明显的结构性分化特征。根据奥维睿沃(AVC Revo)最新发布的《全球电视面板产销存月度报告》显示,上半年全球TV面板总出货量达到1.255亿片,同比增长1%。其中,LCD TV面板出货1.224亿片,同比增长1%;OLED TV面板出货310万片,同比增长6%,高端显示技术继续保持稳健增长态势。

值得注意的是,市场呈现出明显的“前高后低”走势:一季度在终端厂商提前备货策略推动下,传统淡季实现10.3%的同比逆势增长;二季度则因需求回落导致出货量同比下滑7.8%。这种市场波动背后,政策因素成为关键变量:国内“以旧换新”政策有效提振内需,而美国进口关税政策调整则对外需形成压制。在多重政策因素交织影响下,传统淡旺季规律被打破,终端厂商采购节奏呈现明显的"短周期"特征,市场不确定性显著增强。

市场呈现出明显的“马太效应”

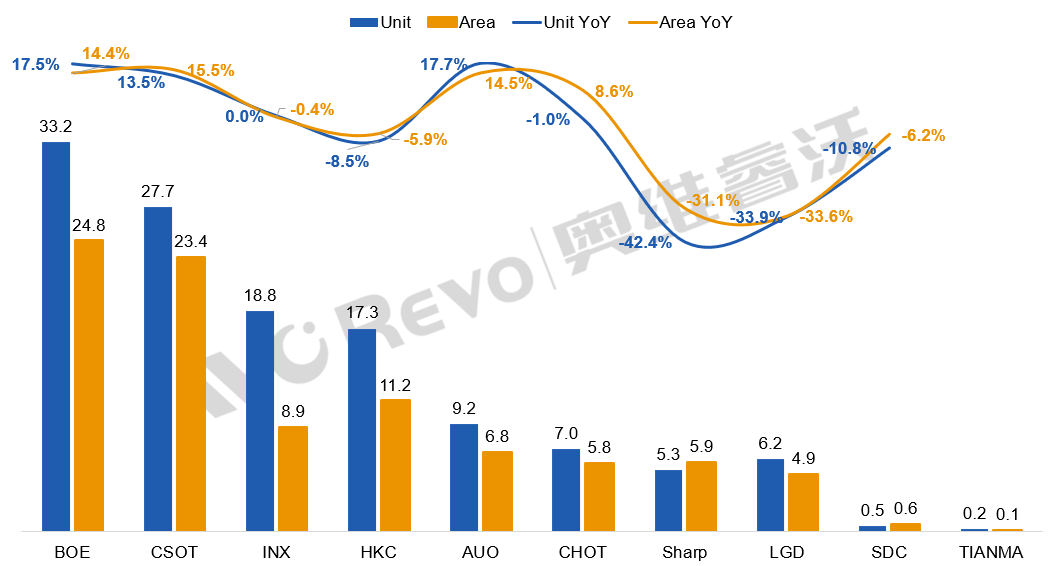

从竞争格局来看,市场呈现出明显的“马太效应”。京东方(BOE)继续领跑行业,上半年实现TV面板出货3320万片,同比增长17%,出货面积2480万平方米,同比增长14%,两项核心指标均稳居行业首位。特别值得关注的是,随着三星电子释放合作意向,京东方下半年业绩有望获得新的增长动能。

TCL华星(CSOT)表现同样亮眼,上半年TV面板出货2770万片,同比增长13%,出货面积2340万平方米,同比增长15%。在成功整合lgD广州工厂后,其55英寸及以上大尺寸面板产能得到显著提升,产品结构持续优化。这两家头部厂商凭借技术积累和产能优势,正在进一步拉大与竞争对手的差距。

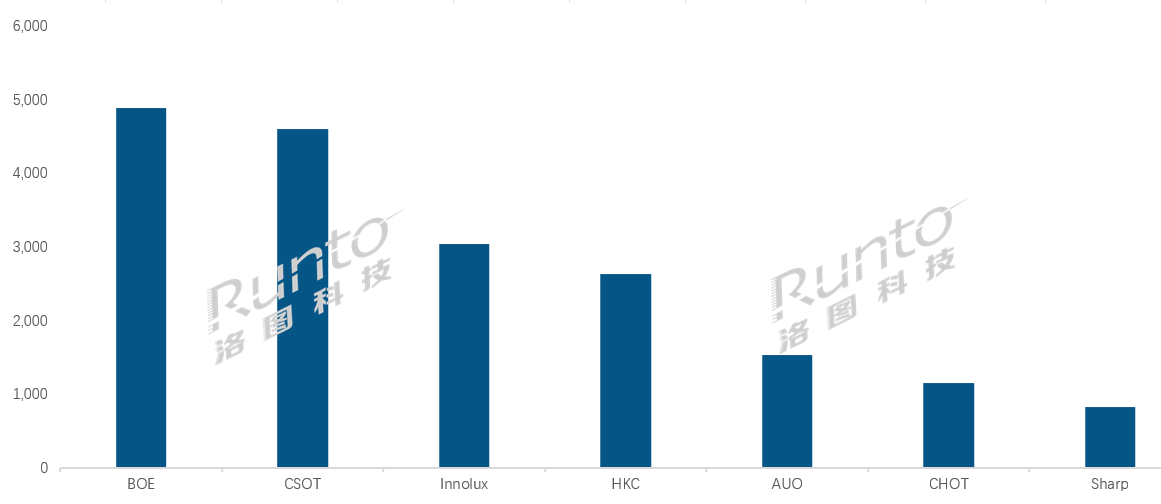

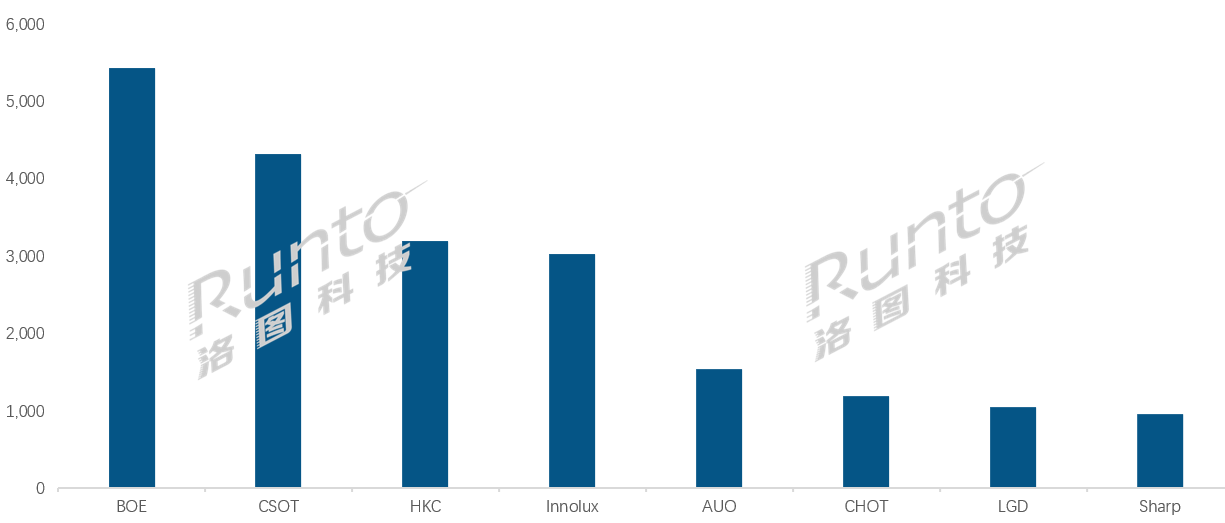

相比之下,二线厂商表现明显分化:惠科(HKC)上半年TV面板出货量1730万片,同比下滑8%,主要受中小尺寸面板市场竞争加剧影响;彩虹光电(CHOT)虽然整体出货量700万片同比微降1%,但其55英寸和85英寸大尺寸面板出货量同比大幅攀升,显示出差异化竞争策略初见成效。

天马正式进军大尺寸面板领域

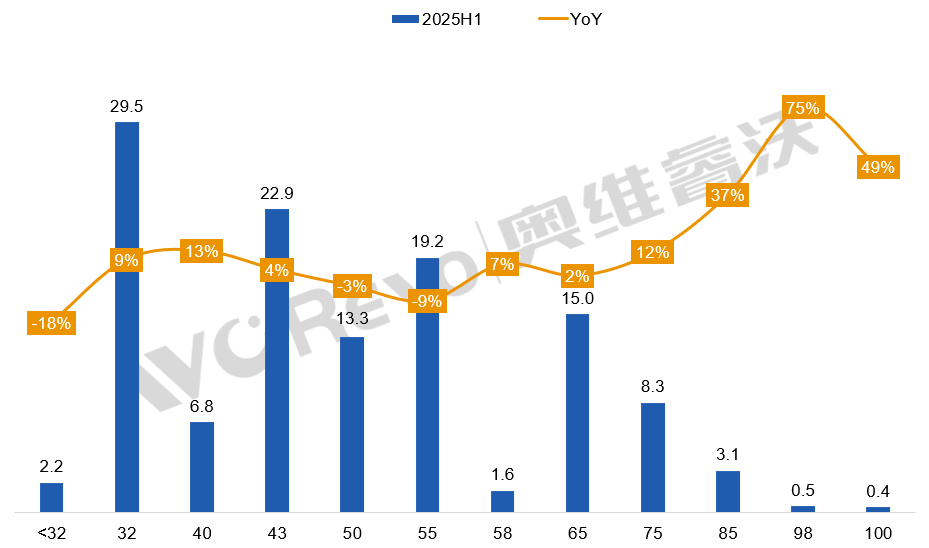

2025年全球TV面板市场最引人注目的变化,当属深天马正式进军大尺寸面板领域。这家以中小尺寸见长的面板巨头在今年3月启动50英寸电视面板量产,上半年实现出货20万片。虽然目前市场份额不大,但其战略布局已然引发行业高度关注。深天马的入局底气来自厦门TM19产线的全面投产,这条2024年点亮的新产线总投资高达330亿元,创新性地采用a-Si和IGZO双技术路线并行策略。

其中,IGZO技术凭借更高的电子迁移率优势,特别适合高分辨率和大尺寸面板生产,这为深天马未来冲击高端市场提供了关键技术支撑。更值得玩味的是,业内盛传其50英寸面板或将独家供应三星电子。若传言成真,三星稳定的订单需求将帮助这家新玩家在竞争白热化的50英寸市场站稳脚跟。

当前这一尺寸段已聚集京东方、TCL华星等头部厂商,深天马的加入势必加剧市场竞争。不过,凭借IGZO等差异化技术优势,深天马有望在价格战之外开辟新的盈利空间,为行业带来新的竞争维度。

后记点评:展望2025年下半年,全球TV面板市场将延续强者恒强的格局。京东方、TCL华星凭借技术积累和规模效应,市场份额有望持续扩大,行业集中度将进一步提升。与此同时,二线厂商面临的市场空间或将进一步收窄。

对此,有行业人士分析表示,新入局者深天马的发展前景值得持续关注,其市场表现很大程度上取决于能否获得三星稳定的订单支持。若能成功建立稳定的供应链关系,未来有望向更大尺寸面板市场延伸布局。从政策环境来看,国内市场在“以旧换新”政策刺激下需求有望保持稳定,但海外市场受贸易政策影响仍存在较大不确定性。面板厂商需要保持策略灵活性,以应对复杂多变的市场环境。