继行业机构TrendForce集邦咨询预测今年(2023)全球彩电市场全年出货量或将“失守”2亿台之后,行业另一个数据机构奥维睿沃也发文表示,由于2023年全球经济复苏依然缓慢,在美元及欧洲央行多轮加息影响下,欧美通胀虽有缓解但仍高于目标值,中国消费者信心尚未恢复,新兴市场虽有增长但拉动力有限等等,2023年全球TV出货预计低于2亿台,为2010年以来最低水平。

2亿台不到,开创过往十多年以来销量“新低”,这两个数字的背后折射出当下全球彩电市场已经进入了“销量低谷”关键阶段。

不过,2023年的彩电行业跌入“谷底”后,在2024年有望“小幅”被拉升。因为,2024年,是欧洲杯、奥运年,这些体育热点或将为全球彩电市场消费注入新活力。另外,2024年,全球通胀预计持续缓解,消费者购买力预计有所恢复。

为此,奥维睿沃分析认为,全球彩电行业在经历2022-2023需求收缩之后,或将迎来一个市场需求“反弹”,预测2024年全球TV出货量同比小幅增长1.5%,出货总量很有希望重回2亿台之上。

区域市场分析:北美、欧洲等发达市场会微增,中国市场“形势不明朗”

欧美发达市场在过去的两年时间里,由于疫情“宅经济”市场透支、加上俄乌战争的影响以及高通胀的等“多重因素”叠加下,彩电需求量萎缩。

但是,在2024年,因为,高通胀缓解预期及体育赛事拉动下,北美、欧洲等发达国家和地区的彩电行情可能会有“回暖”气象。此外,新兴市场亚太、拉美也预计增长。

不过,明年中国市场因为消费信心不足,与TV需求强相关的房地产行业表现仍然低迷,TV产品还面临着内容渠道和智能硬件的双重挤压的背景下,或将依然遭遇巨大的市场出货压力。奥维方面认为,2024年国内彩电出货同比仍有下降。

从全球区域市场来看,明年(2024年)整体局面会有望呈现出“回暖”气象,尤其在海外发达市场或将率先带来 “复苏”,这就表明,2024年国内彩电厂商重心或将在“海外市场”布局更多。

产品和技术趋向:80+和miniLED电视有望继续“双双走俏”

在产品和技术维度侧重上,奥维方面分析认为,2024年彩电行业最大看点依然是大尺寸和miniLED电视。

2023年全球80+超大尺寸TV出货规模预计达4.5M,2024年面板厂80+超大尺寸面板供应将大幅增加,以及超大尺寸溢价高,终端仍有降价空间影响,2024年80+超大尺寸TV出货规模对比2023年预计有1.2M的增长。

由于面板厂、品牌厂的积极推动,以及消费者对大尺寸TV的偏好,2024年全球TV出货平均尺寸预计达53吋,同比增长1吋,中国市场大尺寸进度更是会遥遥领先。

而在另一个“大热”点miniLED电视上,明年(2024)也会持续迎来增长。由于miniLED电视在品牌参与度、技术成熟度、以及成本下沉等各个维度上都做到有效“进取”,其在2024年全球市场或将继续开启一路“看涨”模式。

品牌格局:彩电龙头对2024年目标趋向保守,行业前三“内部角逐”会更加激烈

由于2023年全球TV出货规模遭遇新低。这也导致行业龙头们对2024年“期许”变得“保守”和“谨慎”。2024年主要TV品牌出货目标陆续出炉,相较往年,品牌商的出货目标整体偏保守,电视市场从规模竞争转向价值竞争。

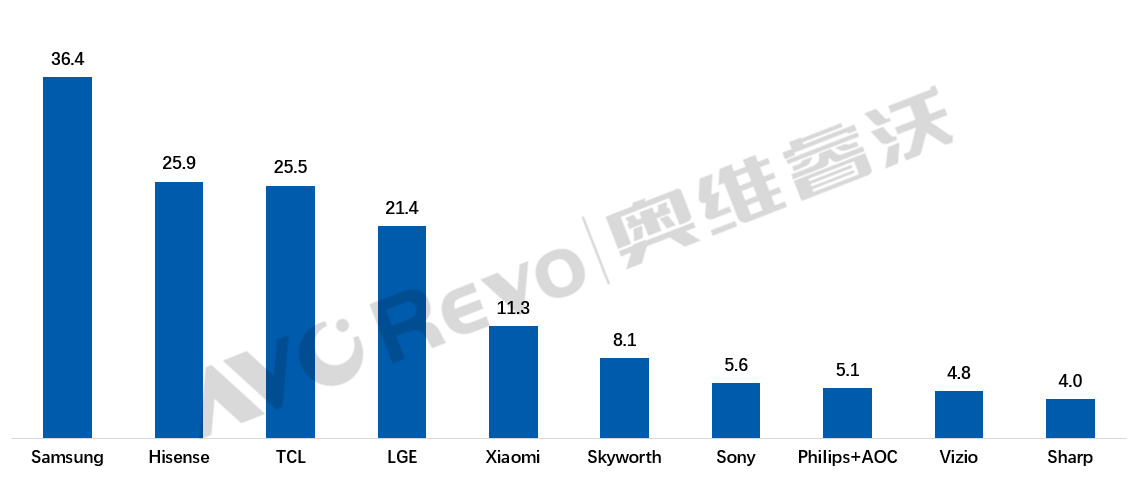

奥维方面预测分析认为,2024年,在第一阵营中(年度出货千万级以上)仅海信、TCL目标上维持激进,而韩、日品牌对明年市场预期并不乐观,目标保守。在中国品牌步步紧逼下出货规模难以增长,对盈利渴望更为迫切。

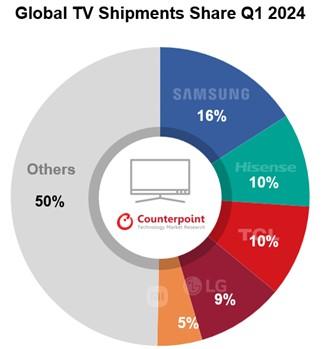

在这样的局面背景下。三星“老大”地位依然会稳定,但可能和身后海信、TCL这对中国彩电双雄的差距继续“拉近”。此外,海信和TCL“内部第二”之争也会更加激烈和胶着。

同时,奥维方面也认为,2024年,在整体行业依然低位、变化只是微增背景下,结合头部品牌集中度越来越高,中腰部品牌规模扩张或将更为困难重重。明年,彩电市场强者恒强的趋势将会进一步加强。

后记点评:2024年彩电全球市场复苏,依然主要取决于全球宏观经济格局。特别是美元作为全球货币的政策走势。彩电企业内部的共识,更多机遇大尺寸和高端产品替代性创新,将中高端、新技术作为主打,而不是瞄准“量能”变化。这样的大背景,自然有利于头部品牌继续夯实基本面,同时也带给中后部品牌更多压力。