中国家电行业进入存量时代,从消费端来看,传统大家电品类规模触顶,增长动力不足;从渠道端来看,线上市场流量红利减少,碎片化加剧,常规电商渠道增长引擎放缓;线下大连锁渠道进一步萎缩,传统渠道出现生存危机,对企业形成新的挑战。在此背景下,以换新需求为主的大家电瞄准前装市场,进一步拓展家电销售新合作模式。

开辟蓝海赛道,彰显高端场景优势

红星美凯龙、居然之家等建材卖场转变以往与品牌“店中店”合作模式,将打造高端场景化模式提升到战略合作高度,共同开辟蓝海新赛道。相比于传统渠道,前装渠道与高端家电合作存在以下特点:

①渠道前置。前装渠道打通家电板块,使消费者在装修时就关注家电配置,相比于滞后的家电零售渠道具有更多获客机会。

②布局场景化。家电主力消费人群年轻化趋势加速,对于家电整体外观的要求也达到了一个新的高度,家电品牌在高端化、套系化方面的发力,也急需寻找能够全方位体验高端产品的渠道。前装渠道不仅可以满足消费端和企业端的场景需求,也可以通过场景化布局探索以套系化、高端产品带来高客单价出货。

③消费一站式。前装渠道与传统线下渠道最大的不同点在于,设计、家装、家电一体化,连接各个流程、不同品类,达成一站式服务。改变原来购买不同商品需要到各个商场奔波劳累的消费场景,升级用户体验。

头部品牌竞相入局,共创新赛道

居然之家自2018年开始便与TCL、格力、华帝厨电、西门子、老板电器等家电品牌进行战略合作,2022年红星美凯龙也联合海尔智家、海信、方太、老板等数十家国内外头部家电品牌,共同发力高端家电市场,龙头品牌纷纷试水,并取得不错的成绩。

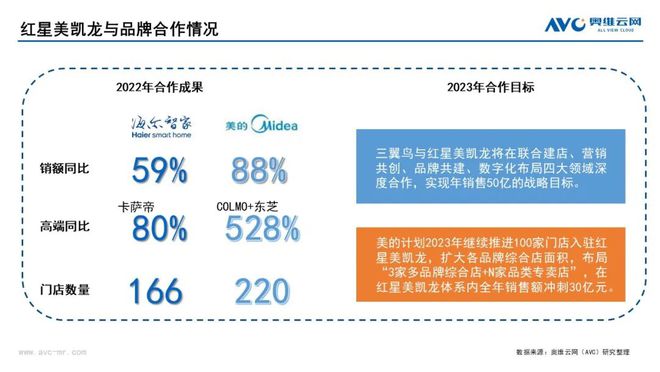

2022年,海尔、美的与红星美凯龙合作成果斐然。从涨幅来看,海尔全年销售额增长幅度高达59%,美的同比增长88%,其中高端品牌是核心增长动力:卡萨帝增长幅度达到80%,销售占比近一半,美的双高端品牌(COLMO+东芝)零售同比增长528%。门店数量上,2022年海尔智家旗下智慧场景品牌三翼鸟进驻红星美凯龙166家门店,美的已在红星美凯龙渠道开设近220家品牌体验店,其中双高端品牌COLMO智感体验馆及东芝星级生活馆近百家。

对于2023年前装渠道的布局合作,品牌也制定了自己的规划。海尔智家与红星美凯龙深度共创,意图打通家庭消费从家装到家电的一体化全产业链闭环。三翼鸟与红星美凯龙将在联合建店、营销共创、品牌共建、数字化布局四大领域深度合作,实现年销售50亿的战略目标。美的计划2023年继续推进100家门店入驻红星美凯龙,扩大各品牌综合店面积,布局“3家多品牌综合店+N家品类专卖店”,在红星美凯龙体系内全年销售额冲刺30亿元;在与月星家居的合作中,全面推进美的集团旗下美的、东芝、COLMO等品牌在月星环球港&月星家居的市场布局与发展找大商、开大店、搞有质量的活动,双茂融合、双高合力、销量翻番。

家电配置率逐年提升,前装渠道“钱”景广泛

奥维云网(AVC)地产大数据显示,在2022年我国精装修成品住宅配套家电部品中,烟机、灶具等厨电类产品配套率占比最高,达95%以上;暖通、热水器、消毒柜次之;冰箱、洗衣机、电视等传统大电部品配套率较低。红星美凯龙部分商场数据显示,2022年12月大家电品类在中国高端建材渠道的销售额占比高达20.2%,仅次于厨房家电。高端建材渠道的店均客单量达165单,客单价为15541元。分品类来看,中央空调表现突出,客单价超过2.7万元。

未来家电产品在中国家装市场的规模将十分可观,奥维云网(AVC)地产大数据预测,2025年家装市场规模预计将达到3.8万亿元,其中家装配套家电市场规模超过1260亿元。家装一体化的趋势下,前装渠道对于高端家电的驱动力已经显现,企业要顺应消费需求变化尽早布局,以寻求更广阔的市场规模。