[钉科技观察]2020年,空气净化器市场无起色,特别是,零售额规模的降幅还在扩大。

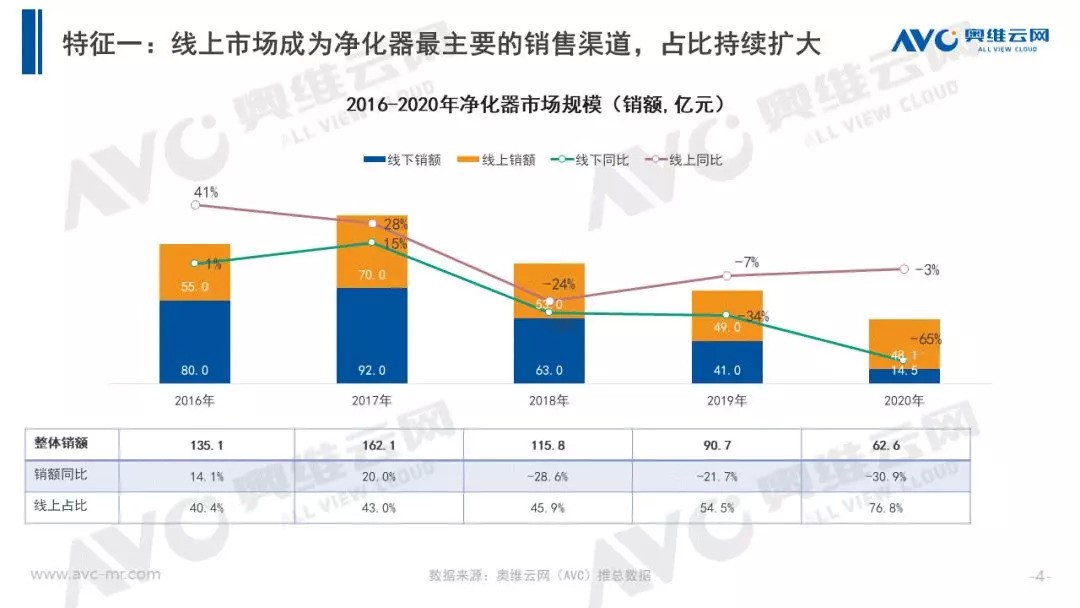

根据奥维云网(AVC)推总数据,2020年全年,空气净化器市场销额62.6亿元,同比下滑30.9%,销量379.5万台,同比下滑18.5%。

同样根据来自奥维云网的数据,对比来看,2018年,空气净化器零售量529.1万台,同比下降27%,零售额115.8亿元,同比下降28.6%;2019年1-11月,销额81.8亿元,同比下滑21.7%,销量413.7万台,同比下滑12.2%。

综上来看,空气净化器均价在近年来一度呈下调态势,但这样的变化,并没有导致零售量规模的收缩。实际上,自空气质量明显持续改善,曾演绎过“爆发式”增长的空气净化器就已经“回不到从前”,主要原因,还是在产品逻辑和能力上没能摆脱“靠天吃饭”。

当然,不少厂商还在尝试用各种方法改变这种局面,这也让空气净化器在2020年虽然没有经历境遇的转折,却依旧实现了不少可观变化:

其一,渠道进一步聚焦线上。一方面,受2020年初疫情突发的影响,线下渠道遇阻;另一方面,在线上,空气净化器更容易扮演“消费电子快消品”的角色,通过价格的让利实现出货。

(数据:奥维云网)

从奥维云网数据来看,主要销售渠道向线上转移也是近五年的主要趋势,2016年至2019年,空气净化器的线上销额占比分别为40.4%、43.0%、45.9%、54.5%,在2020年则创纪录地达到了76.8%。

其二,线上线下主流价位段呈两级趋向。根据奥维云网数据,线上市场,产品虽凭低价特征走量,但消费偏好向中高端、高端的升级也很明显;线下市场则向低端和中低端偏移,但中高端依旧是主流。在钉科技看来,这是对疫情阶段性影响的反映,中高端消费的大趋势尚不会出现大的变动,从品牌角度看,走量的同时,其必然也希望能够获得可观收益。

奥维云网预测,线上1000元以下、3500-3999、4500-4999及6000+将是2021年主要增长价格段;线下3000-3499、5000-6999将是主要增长价格段。

其三,通过更多功能的集成提升“附加值”。净化技术依旧以HEPA和活性炭为主,尚无巨大突破,变化主要在于其它功能的集成,比如风扇、冷/暖气、加/除湿等等。

在钉科技看来,这样的变化,主要是为了强化产品的使用频次,毕竟,就国内消费者对空气净化器的产品理解来看,如果仅是应用其净化能力,产品多数时候会被闲置,这就会降低潜在消费者的购买预期。

2020年,一些产品在功能集成上面的明显共性是由此前的“抑菌”向此前的“灭活细菌病毒”发展,虽然更充分突出了“健康”刚需,但目前看还会增加比较高的产品获得成本,对行业发展的动力仍待观察。

其四,以车载和小型化为表现的场景细分趋势明显。相比家用空气净化器,车载产品实现了一定增长,就此也形成了雪球效应,有越来越多的品牌参与其中。奥维云网就预计,2021年车载空气市场规模增长超20%,零售额超过30亿元。

以车载产品为代表,空气净化器也呈现出更广泛的场景化趋势,产品走向小型化、便携化,进入冰箱、衣柜,甚至成为可穿戴设备。

综上来看,无论是功能的集成,还是场景的拓展,叠加消费者对健康重视程度的日益提升,空气净化器在未来仍有再次出现市场高潮的可能。当然,行业竞争也会趋向激烈:可以看到的是,在市场还没有明显起色的2020年上半年,空气净化器领域的相关玩家依旧有增无减,根据企查查方面的数据,2020年3月份空气净化器领域相关企业的新注册量环比增长385.34%,到4月,依旧环比上月增长22%,从数量上看,单月新增注册量破千。

早些时候,海尔提出了“空气生态”概念,包括温、湿、净、氧、静、风、味等7大维度,覆盖多生活场景,旨在“定制”不同的空气体验,从这里来看,空气净化器还有很多潜力可挖掘,那么,新玩家也必然纷至沓来。(钉科技原创,转载务必注明“来源:钉科技”)