一年一度的618近在咫尺,相比往年的618,今年的618时间线拉的非常长,从5月下旬开始就进行了618促销预热,各大消费品类都做出了非常大的让利幅度。不仅有厂商提供的让利,还有“国补”以及平台补贴等,共同为接下来的618大促积攒人气。

近年来,全球经济环境面临严峻的挑战,加上地缘政治冲突、贸易保护主义以及原材料价格飞涨等因素,全球经济增长动力显著减弱。虽然今年的618大促周期时间线被不断拉长,但是面对全球经济环境低迷的势态,中国消费电子类产品在这个618也面临销量承压的窘境。

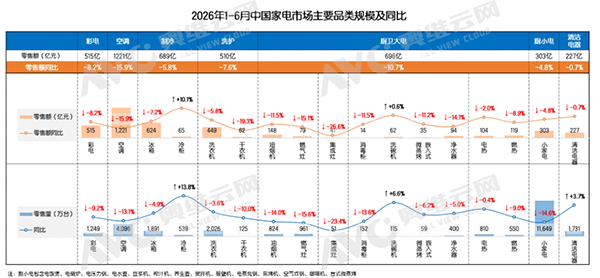

我国是一个人口大国,家电行业的形势直接反应出经济形势,在我国家电行业素有“经济晴雨表”之称,随着618的到来,我国家电行业也迎来了空前利好。但是,并不是家电行业所有品类都将迎来热销的景象。热销品类依然热销,需求低迷或存量市场品类依然低迷。

增长乏力,刚需品类也难掩颓势

冰箱领域,618期间,冰箱品类线上渠道监测零售额规模达46.21亿元,同比上年下降6.61%;线上零售量达189.7万台,同比下降6.72%。冰箱作为高保有量品类,其需求主要由换新需求主导,但受房地产低迷、消费信心不足影响,换新周期拉长。618期间冰箱均价虽因嵌入式、大容量、双系统等产品的普及而有所提升,但销量下滑幅度更大,整体仍呈现明显下滑趋势。

洗衣机方面,618蓄水期间线上渠道监测零售额规模达35.80亿元,同比下降7.26%。当前品类整体保有量处于高位,存量换新需求释放节奏放缓,后续可依托产品升级挖掘增量空间。

电视方面,虽然作为客厅经济的核心,也是必备的刚需家电产品,今年618的表现却延续了电视行业的低迷。618前三周(5.11-5.31)线上彩电销量79.9万台,同比-14.7%;销售额31亿元,同比-11.2%;全周期预测总销量382万台,同比下滑6.1%,销额155亿元同比下滑10.4%。

整体承压,销量势头基本持平

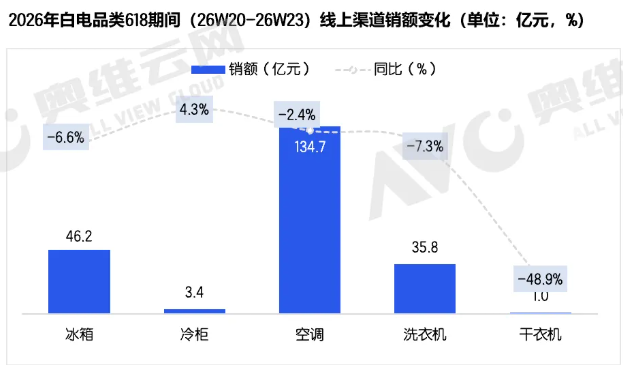

空调领域基本保持持平,618空调线上渠道监测零售额134.71亿元,同比-2.43%;线上监测零售量598万台,同比大涨11.47%。行业依靠降价拉动销量增长,但整体而言,高温预期、换新政策、下沉市场扩容持续托底需求,空调赛道韧性充足。

冷柜成唯一正增长品类

线上渠道监测零售额规模达3.45亿元,同比增长4.34%;冷柜作为冰箱的补充性产品,在家庭囤货需和商用场景中仍有稳定需求。加之单价较低、更新换代快,618促销刺激下实现小幅正增长。冷柜作为冰箱补充品,单价低、更新快,在囤货与商用场景支撑下,预计618期间将实现小幅正增长,或为白电中唯一正增长品类。

大幅下滑,面临空前增长压力

干衣机呈现腰斩式下滑,干衣机618期间,监测零售额规模达1.0亿元,同比下降48.87%。相比前几年为高增长赛道,但本次618接近腰斩,渗透率阶段性见顶,经过几年爆发式增长后,首批需求已释放,干衣机属于改善型“非必需”家电,在经济预期偏弱时,消费者优先削减此类支出。

总的来说,2026年618大促已接近最后的收官之战,对消费者来说,要抓住机会买到合适的家电产品,对平台来说,也要拿出更大的诚意补贴消费者、留着消费者,对厂家来说,上半年的销量业绩就靠618这场大促。