2025年上半年,我国面板企业的业绩十分出色,京东方、TCL华星、天马的营业规模、盈利能力均取得了不错的增长,经营态势持续向好。其中京东方和TCL华星实现营收与净利润双增长,天马实现了扭亏为盈。

京东方上半年营业收入突破1000亿元大关,实现营业收入1012.78亿元,同比增长8.45%。TCL科技控股子公司TCL华星净利润实现26.3亿元,同比增加51%。天马实现归母净利润2.06亿元,同比增加6.95亿元,同比扭亏。维信诺实现营业收入41.21亿元,同比增长4.79%,其中oled产品营收39.94亿元,同比增长9.66%。

尽管中国大陆主流面板厂上半年业绩表现有所改善,但为减缓产业周期性影响,仍纷纷加速调整发展战略与未来布局。特别是中国面板企业,在前期面临非常大的挑战之后,也纷纷开启了业务调整,整合并购成为常态。

2025年上半年,TCL科技就完成对LGD广州第8.5代线的并购以及深圳华星的股权整合。京东方也以48.49亿元价格将咸阳彩虹光电30%股权收购。头部面板企业通过这样的收购是想扩大产能,进一步集中面板的产能,从而拥有更多的面板议价能力。

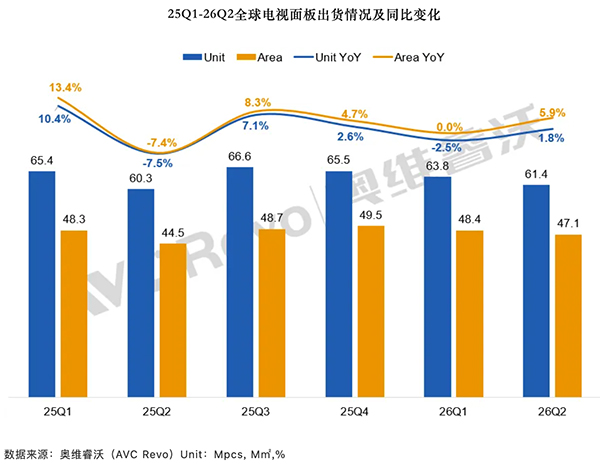

根据奥维睿沃(AVC Revo)《AVC产业链-全球电视面板产销存月度报告M+3》,8月全球电视面板出货量22.3M,同比上升7.6%,环比上升4.9%。其中,LCD电视面板出货21.7M,同比上升7.4%,环比上升4.7%;尺寸结构方面,主流尺寸出货量增长明显,超大尺寸需求恢复。

全球TV面板出货增长、平均尺寸的增加对我国产业链来说是机遇也是挑战。我国已经占据全球面板供应60%以上的份额,随着我国头部面板企业的进一步并购整合,加大了对全球面板供应的话语权。

不仅如此,面板企业的并购进步加大了对产能的控制,加上全球化的布局策略,面板也在加速海外扩张的步伐提升影响力。

不过,目前全球面板行业已经进入产业结构调整期,平稳出货的同时也正在持续调整和优化。在全球出需求低迷的情况下,面板行业也在加速去库存的同时重塑行业格局。希望从过去的“规模、份额”转向追求“高技术、高品质”的产品策略,通过按需供应的方式持续向高质量发展。

对中国面板企业来说,面板市场依然充满机遇与挑战。机遇就是目前市场的主流显示面板依然是LCD,而我国在LCD领域拥有足够的话语权,在显示面板方面我国不用受制于外资品牌,重蹈“缺芯少屏”的覆辙。

挑战就是外资品牌纷纷退出LCD面板领域,转而投入到OLED、QD-OLED面板领域。头部品牌三星、LGD等品牌正在加速布局OLED领域,通过技术升级以及产能扩张来稳固市场地位,主导未来市场。

但是,中国品牌也并未防骑,而是另辟蹊径研发印刷OELD技术追赶。京东方、TCL华星等中国企业通过印刷OLED技术实现快速突破。TCL华星第8.6代印刷OLED生产线将于2025年11月开工,月加工2.25万片玻璃基板,覆盖平板、笔记本等中大尺寸应用。

百姓家电网创始人、资深媒体人士杨帆表示,凭借齐全的产业链优势,我国在电视面板领域取得领先。面对创新的Mini/Micro LED、OLED,我国头部面板企业也在积极加速布局。总的来说,我国面板企业在手握液晶面板产业链优势的情况下,又在加速布局创新的OELD等面板领域,未来形式一片大好。

期待一个未来全新的面板产业格局,也期待中国面板企业拥有核心的位置。