根据全球市场资深调研公司Omdia的数据,三星电视继续在今年上半年全球彩电市场中保持“量额第一”。其中,在销售额方面今年上半年以 28.8% 的销额占比保持领先,同样销量占比上三星以18.3%份额排名第一。

上半年销售额方面市场占比接近整个行业的3成,可谓是行业的“赚钱”领先者。而这背后主要是因为三星在2500美元高端电视表现“给力”。

据悉,三星依靠AI电视、激光投影(电视)、超大电视、MICRO LED、8K、艺术电视Neo QLED和OLED等高端产品的“保持齐步走”的姿势,确保为全球高端品质用户提供多样、丰富的可选择性,从而在高端电视取得相当抢眼的“表现”。

三星拥有这样强大的“高端产品阵容”,一方面显示出三星连续18年全球彩电老大的该有的“行业和技术底蕴”;另外一方面也在折射其在全球高端电视强悍的“统治力”。

有行业分析人士认为,有上半年三星电视“量额第一”基数“托底”,三星电子将连续19年位居全球电视市场第一应该“指日可待”。

当下全球彩电市场的整体趋向“偏冷和弱势”的背景下,三星连续近19年坐稳第一,同时在高端显示区间市场遥遥领先;这显示了行业老大的 “气场”。

不过,值得注意的是。眼下,三星虽然在全球彩电市场依然保持“量额第一”,但是其深厚的差距在逐步被中国“彩电军团”逼近。据悉,除了在规模上,海信、TCL这两大中国品牌在缩近和三星的距离外,在高端电视市场表现上也开始向上“挤压”三星电视的地位。

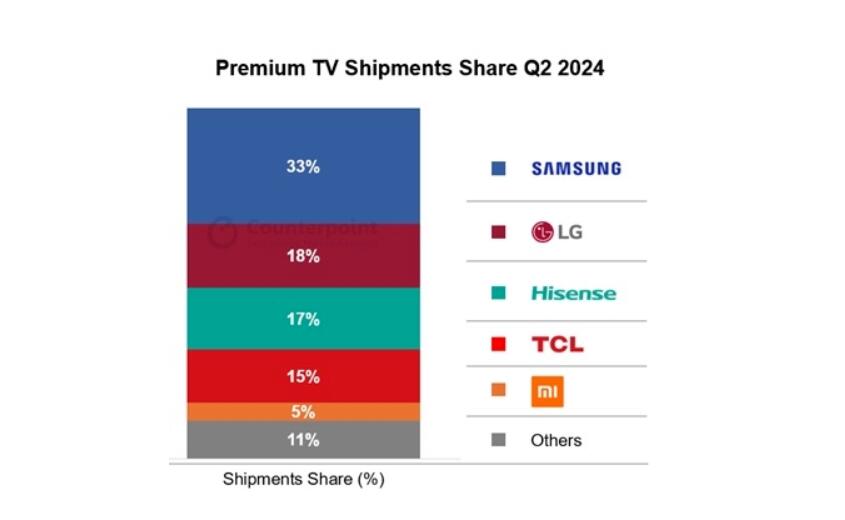

来自行业机构Counterpoint Research一份数据,在今年第二季度高端电视中,三星电子在高端电视市场的市场份额首次跌破40%,降至33%。而来自中国的海信、TCL、小米则依靠巨幕+miniLED这对“组合套餐”在全面“上升”。其中,海信(17%)、TCL(15%)和小米(5%)集体上榜二季度全球高端电视TOP5。

海信和TCL为首的本土彩电品牌已经在全球市场积极有效“平衡”大屏化与高端化的关系。在一方面夯实规模的同时,也在借助miniLED电视、激光显示等新型显示技术实现“质量”提升,并取得了很不错的成绩。

据悉,全球高端市场的突破上海信尤为“抢眼”。据Omdia统计,海信系电视在全球100英寸及以上市场的出货量份额增至58.5%,以明显优势蝉联全球第一。

随着高端ULED/ULED X电视在海外得到更多认可,上半年海信电视零售量份额在德国、意大利、美国100寸及以上市场均位居第一。根据GFK数据,海信牌电视在德国98英寸及以上市场的零售量份额为39.2%;在意大利98英寸及以上市场的零售量份额提升至34.9%。报告期内,欧洲市场主营业务收入同比增长20.06%,成为公司海外发展的重要驱动力。

另据Omdia数据统计,上半年海信激光电视全球出货量份额为58.4%,蝉联全球第一。通过欧洲杯、奥运会世界级赛事营销持续提升公司海外品牌力,高端化进展初见成效,为海信视像未来实现高端品牌转型奠定基础。

和海信一样,TCL在中高端市场的“突围战”中也是“打法”清晰。那就是依靠大屏和miniLED电视这两张牌,全力爬高自己在全球市场的“品质高度”。

上半年,65吋及以上TCL电视全球出货量同比增长14.5%,出货量占比提升至23.6%,75吋及以上TCL电视全球出货量同比增长34.5%,出货量占比则提升至11.8%。

在miniLED电视这张高端牌上,TCL更是表现出色。今年上半年,TCL旗下中高端产品量子点电视及Mini LED电视全球出货量分别同比高增64.4%及122.4%,Mini LED电视出货维持全球领先水平。

据中怡康全渠道数据,上半年,TCL Mini LED电视零售量依然稳居中国市场第一。在海外市场,公司先后在北美、欧洲、中东非、亚太等地区推出115吋QD-Mini LED电视。2024年上半年TCL Mini LED电视在海外市场出货量同比大增124.7%。

后记点评:有业内人士表示,我国厂商在高端电视的技术能力上已经完全有了与全球彩电品牌交锋的实力。但是,目前依然欠缺品牌文化辐射能力和全球市场的认可度。而后者从中国面板等产业链的强势、以及海信、TCL在全球市场规模逐步被放大等维度看,已经在开始改变。这一背景下,三星的强势第一,正在面临更多未来挑战。也许未来的彩电市场不在会是一超多强,而是会扁平化变成简单多强格局。