一季度的PC出货量数据,应该不是多数厂商愿意看到的,特别是经常把“AI PC”挂在嘴边的大厂们。华为之外,中国大陆PC出货量在今年一季度基本呈现全面下挫。看起来,用AI“救市”的行动在国内市场暂告无效。

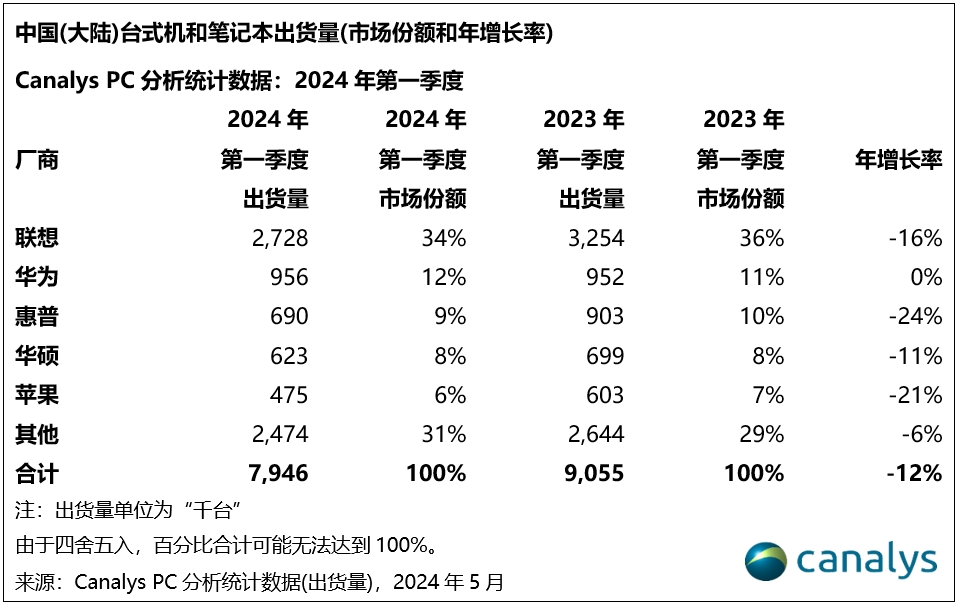

根据分析机构Canalys最近给出的数据:今年一季度中国大陆PC出货量下跌12%。

在去年“AI PC”概念高涨之后,今年一季度,相关产品陆续上市,一季度应该算是“AI PC”正式的第一战,目前来看,当然算不上“开门红”。

另外的一些细节数据,或许能说明更多问题。在整体出货量中,商用市场出现19%的大幅下滑,消费市场出货量下降8%。正常情况来看,在AI向千行百业渗透的背景下,商用市场可能更需要“AI PC”带来的“生产力提升”,但真实需求,相比消费市场反而更显不足。在周期性节约开支的同时,也很难说没有怀疑和观望。

(数据及图:Canalys)

品牌来看:一季度排名与去年相比基本没有差异。

联想保持第一,出货量2728千台,基本上是其后二至五位的总和,仍然具有相对突出的市场统治力。不过,出货量相比去年同期减少了16%,市场份额也从此前的36%降至34%。

华为第二,出货量956千台,微增约4千台,基本与去年同期持平,份额增加1%至12%;其后是惠普、苹果、华硕,出货量均出现了10%以上的同比下降。

结合数据来看,具体到品牌层面,“AI PC”对于市场向好的效果,暂时也不明朗。比如,其中出货量略有增长的华为,在今年一季度时还比较少用到“AI PC”的概念。接入盘古大模型,被认为是华为首款“AI PC”的MateBook X Pro,到4月中旬才发布。也就是说,华为的出货微增,与“AI PC”无关。

不过,AI“救市”的暂告无效,未必是长期性的。在丁科技网看来,这主要是因为终端厂商,甚至系统供应商的策略都在发生变化。只不过,挑战也会依然存在。

终端厂商对于“AI PC”的定义,自今年二季度以来有明显升级,从“性能”更多地走向了“功能”;从很难被感知到的“硬件省电”、“硬件安全”、“硬件加速”等等,走向了“文生文”、“文生图”这样的场景应用。

这算是一种进步,但还不足够。毕竟,软件服务商、模型供应商们早已经提供了类似能力,而且比多数终端厂商做得更成熟、更好用,何况,端侧模型本身也比云端模型有局限。

系统供应商的策略,或许更有意义。比如,微软与苹果,先后与OpenAI合作,合作的结果,看起来主要是把AI一定程度上作为系统的“灵魂”,让系统具备“人格化”、“助手化”的特征,主动服务,而不是作为一项应用或者工具,这比终端厂商要再进一步。至少,这样的设计有可能让系统变得更专属,合作也利于降低用户体验成本、提升体验本身。

但挑战在于,终端厂商,似乎很难再做出创新了,除非,真的去开发“独家”系统。这个可能性,不大。

从更远的未来来看,在芯片供应商、系统供应商、应用服务商等的推动下,“AI PC”赛道会逐渐成为PC大盘本身。那么,留给厂商们用“AI PC”这个时下还算新颖的概念“救市”与推进自身业务上台阶的窗口期,也不会很长。各品牌,还是得各自玩点“花活”出来。