本来或许是热闹非凡的“双11”今年显得尤为的寂静,询问了一众厂商,要么是唉声叹气,要么是怨声载道,感慨市场之低迷,困恼行业之忧患,如此情绪与年初形成了巨大的反差。再问可有解决之道,千言万语总结成俩字:躺平。

从8月份到10月份,市场的走势的确是堪忧,零售层面在过去一个多月内其实不能说是太过惨淡,但是在出货层面连月的下滑确实是让人愁眉难展,线上是如此,线下更是如此。

好在近期出货量正在回升,倒不是市场真正开始起势,而是对比去年特殊的市场环境,这个阶段内任何形式和幅度的增长并不足为奇,市场的基本面没变,存量化宛如一片总是挥之不去的阴云,笼罩在所有厂商的头顶。不过,国内空调市场并不如直观感受的那么差,可供厂商腾挪的空间一直都在。

需求规模依然很大

每个时间段市场有着特殊的需求曲线,就像是旺季再差而销售量总是要高于其他时间周期,最近一周内的市场零售不好,线上和线下都下滑了。但是如果把时间拉长在看,空调市场不像想象中的那么不堪。

奥维云网罗盘数据显示,从去年12月26日到今年的11月5日,线下空调的消销售额还是增长的,尽管增幅不到一个点,但均价的上升尤为明显,这可以简单的理解及经营质量在提升,产品结构在改善;而同期内线上则是红火一片,不仅零售额同比增长了18.2%,而且零售量还增长了15.9%,均价同样出现了微幅的上扬。

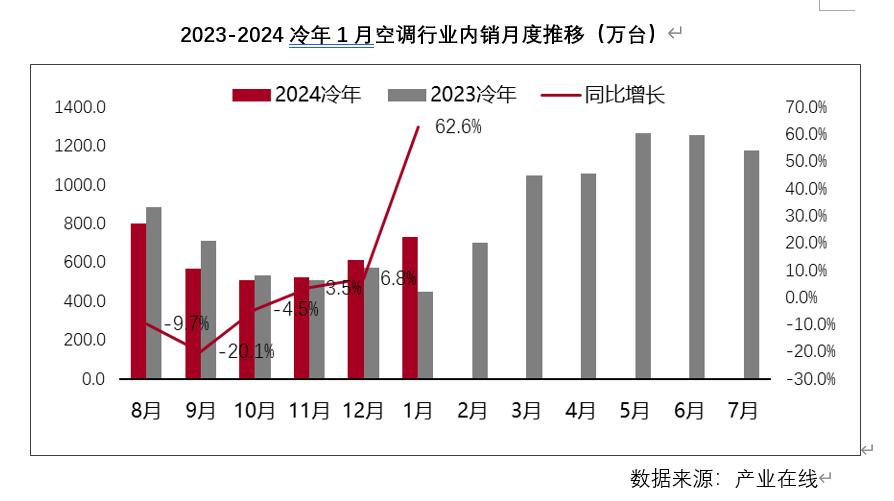

出货量正在走出之前低谷,产业在线刚刚公布的信息显示,11月份空调行业的内销排产终于出现了同比增长,增幅接近8%,而出口端连月持续增长的势头得到了进一步的延续。

即便是遭遇到之前几个月的连续下滑,今年国内空调市场的出货量其实依然呈同比增长态势,值得一提的是,自从7月份开始,出口市场更是一片欣欣向荣的态势,指不定2024冷冻年度出口量就创出一个新高来。

结构分化与预期偏离

但全盘数据和每个厂商的切身感受肯定是不尽一致,因为在动态演变的竞争格局中,市场需求不像是摊大饼一样均分给身处其中的每个主体,有些企业在增长,而更多企业迎头而来的是风霜冰雪。

这便是存量化周期结构性分化的必然结果,上半年很多中小品牌强势突击,旺季过后,却是头部和二线品牌的占比越来越高,尤其是几个总规模都在千万套企业的品牌在2023年表现尤为突出,挤压了三四线品牌的生存发展空间,这也是为什么很多品牌跟笔者说现在市场偏淡的原因之一。

尤其是至今未能够在出口市场有所建树的空调制造工厂,在时下如此行业大势下,没有出口分担产能压力,日子就会更加的苦楚,一位二线品牌制造企业董事长就跟笔者说:“目前我们就是靠出口单子在撑着。”

还有一个原因就是无论是零售还是出货的与营销考核进度不达预期,尤其一些旺季前错判了市场走向,把库存做得过高的企业或品牌,在今年“双11”遇冷之后,库存的消化没有完成目标,他们的苦恼就是如何把这一堆堆的库存抓紧时间进入终端。

空调的刚需效应不会弱化

在不到一个月前笔者参加了美的集团的第28届科技月活动,此次会议上得到了一个信息,那就是到2050年全球空调市场的存量将达到60亿台左右,这是一个让所有空调人十分振奋的判断,按照我国空调产业近年来产销规模的静态化推算,60亿台的量的确是可以实现。

况且,从这几个月的出口端的走势就可以看出国外市场存在着的广袤空间,空白市场实在是太多了,很多区域对产品能效的要求都没有国内市场高。在中国空调企业马不停蹄地拓展出口的同时,海外的基地也在爆量,泰国的空调产量已经在1000万台左右了。

哪怕是存量化的国内市场,结构化升级、更新换代的需求也很大,在各种气候条件愈加多变甚至是恶化之时,用户对空调的需求愈加的刚性,今年西北地区空调需求的高速增长就是一个典型的现象,空调这种产品必须有,与是不是时常使用还真不一定有关系。

细分化的趋势当然就不用说了,仅仅是厨房空调陡然成为行业内的一个热点已经验证了这一点,只是,后期如何演绎还需要时间给出答案,还有新风类、家中、环保新冷媒等产品需求规模的再次放大,都在给空调行业源源不断地输出着驱动力。

也因此,不必对空调市场失去信心,也不要寄望市场不间断地增长,过往无数的案例表明,空调这类产品的特殊属性决定了市场总是会出现一个博弈机会,让你获得足够的红利,就怕很多的厂商没有足够的耐心和能力等到那一刻的来临。