据群智咨询(Sigmaintell)2019年一季度场总结显示,今年一季度全球液晶电视面板出货规模达到7050万片,同比增长6.3%;出货面积同比增长10.6%。但前期面板价格快速下跌,一季度各尺寸面板价格逼近现金成本,致使面板厂获利面临严峻挑战,不得不调整产能分配结构来防止价格的进一步下跌。

全球整机市场没有明显回暖信号,需求稳定,由于部分尺寸价格已经触底将酝酿反弹,加之整机厂商库存压力较小,采购意愿仍然较积极。

一季度电视面板价格呈现分化态势,中小尺寸止跌反弹,大尺寸继续下降。2月,32~43英寸面板价格止跌,3月份小尺寸价格继续恢复,中尺寸价格持平,大尺寸价格继续下降但降幅有所收窄。49~50英寸面板价格维稳;55、65英寸面板价格维持下跌趋势;75英寸等超大尺寸面板供需宽松,价格维持10美金以上的较大跌幅。

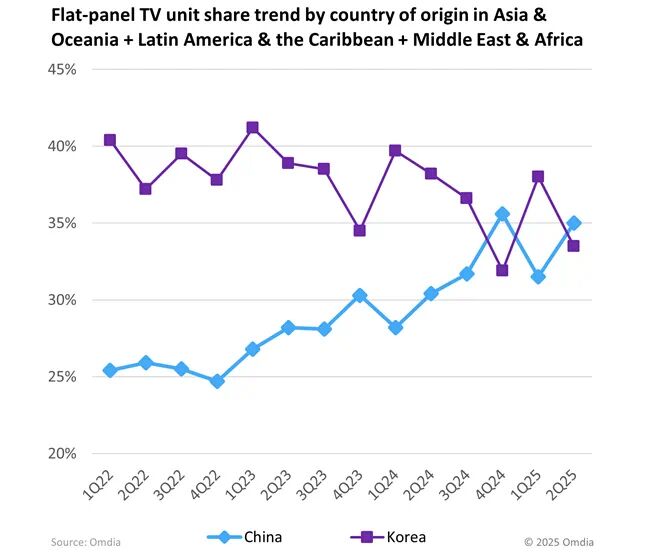

受品牌厂的库存压力影响,4月份小尺寸的价格仍将保持稳定的小幅增长,中尺寸有望止跌,大尺寸受供应增加的影响仍将继续下降,但降幅收窄,而国内厂商一季度增长迅速。群智咨询(Sigmaintell)调查数据显示,一季度中国大陆面板厂商出货量全球市占率达到46.4%,出货面积市占率达到41.9%。

其中,京东方一季度的出货量达到1462万片,同比增加17%,环比增长16%;出货面积同比增长55%,环比增长9%,首次实现出货数量和面积双双排名第一。8.5代线维持高的产能利用率,合肥10.5代线满产满销,带动65、75英寸出货数量同比和环比大幅增长,其32、43、65、75英寸面板的出货数量全球市场占有率第一。

华星光电一季度深圳10.5代线开始量产爬坡,开始供应43、65及75英寸面板,整体出货量达940万片。其中32英寸出货规模维稳,55英寸出货增速明显,全球市场占有率排名第一,出货数量和面积分别排名第四、五位。

中国彩电行业的上游工业实力与日俱增,国内的高世代液晶面板线(8.5代以上)从两条扩建到13条,彩电面板年出货量从1800万片增加到1.18亿片,占全球市场的41%。

随着国产面板产能越来越高,以其超高的性价比将主导未来彩电行业,大尺寸的价格或许将进一步下探。不过,价格战是最终目的。目前,很多企业选择提升产品价值,推出更加高端的旗舰产品,提供更有品质、更有价值的产品和服务,避免产品同质化带来的价格战。