市场概述

前言

回首2020,一场受疫情影响不仅改变了人们的日常生活,同时也对各个行业造成了不同程度的冲击。其中,彩电行业就被这场突如其来的疫情彻底打乱了发展节奏,如江河日下般。尤其是在第一、第二季度,电视产业供应链因疫情影响导致上、中、下游工厂陆续停工与延迟交货,各地销售据点也因封城暂停营业,各品牌出货量均出现了下滑规模丢失近三成;。好在从第三季度开始,彩电行业销量逐步回暖,据奥维睿沃(AVCRevo)《全球TV品牌出货月度数据报告》显示,2020年前三季度全球电视出货共158.9M,同比增长1.1%。

虽从前三季度全球电视出货来看已呈增长状,但不然,由于在第一季度疫情爆发,中国彩电市场受疫情影响,而后进入第三季度,疫情得到控制,政府出台多种促进消费的政策鼓励消费才得以回暖,零售量规模实现同比增长现象。但从整体来看,电视行业还处于凛冬,2020年上半年中国彩电市场零售量仅有2089万台,同比下降9.1%,零售额516亿元,同比下降22.2%。

疫情虽影响了彩电行业整体出货量,却也衍伸出了“线上”模式,让“宅经济”这类代名词出现在人们视野里。在疫情期间人们居家时间增多,也促进了游戏、电商、在线教育等多个行业增长迅猛,同时也带动电视消费新需求暴增,智能电视作为游戏、电商、在线教育等应用的终端载体,成为宅经济人群不可或缺的家电产品。

各品牌出货量及占有率分析

逆势增长

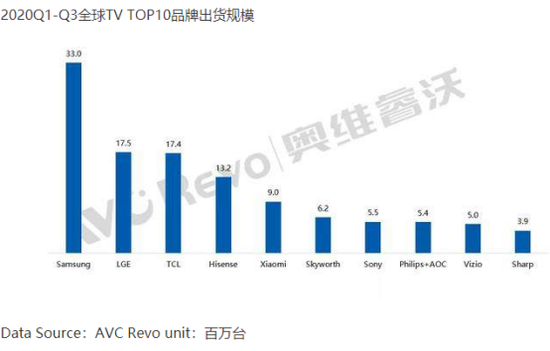

从全球TV品牌出货表现来看,疫情并没有影响各电视厂商之间的激烈竞争,且头部聚集效应明显,前三季度Top5品牌出货占比56.7%,份额同比增长4.2%。

数据来源:奥维云网(AVC)

得益于品牌溢价力、供应链掌控能力、集团资源支持力,三星全球出货达33M,居全球首位,且创了有史以来单季最高,同比增长15.8%。在北美,三星实现了同比48.4%的高增长,欧洲区域出货也增长17.2%。

LGE以全球出货17.5M,排在全球第二,同比下降7%。不过OLED作为LGE的战略产品,前三季度出货1.2M,同比增长11.5%。

值得一说的是,TCL作为国内品牌,率先布局国外市场,积极开拓海外,与LG竞争激烈,紧咬其后,排在全球第三。此次TCL全球出货17.4M,同比增长14.1%。并且在前三季度,海外出货占比74%,是目前中国TV品牌中海外出货占比最高的。产能方面,2020年第二季度,TCL电子在墨西哥华雷斯区的MASA新工厂一期项目按计划实现量产,主要生产大屏智能电视,并启动了MASA工厂二期项目建设准备工作,以满足北美乃至全球市场逐年上升的大屏电视需求。

除了TCL之外,TOP5中还有国产品牌海信和小米。其中,海信(含东芝)前三季度全球出货13.2M,同比增长18.2%;小米全球出货规模9M,同比增长2.4%。在第三季度全球前五大品牌电视出货排行榜中,三星、LG、TCL、海信和小米排名前五。

从另一方面来看,在出货的地域方面,国内和国外有明显差距。在今年一季度,国内疫情突发,需求暴跌,市场低迷,直至四月份,国内疫情基本得到控制,各大品牌厂商为完成上半年目标,积极备货应对618电商节,国内出货量才得以恢复,呈增长状。但从6月份开始,受面板价格持续上涨的影响,在消费低迷、销售渠道受限等需求影响下,出货动力明显不足、品牌厂商促销空间也受到限制,出货量在第三季度下降9.1%。

不同于国内,海外市场方面,海外疫情从3月才开始蔓延,第一季度并未受到太大影响。但到4月份,出货几乎跌落谷底,但受到居家、政策现金刺激等多因素影响下,各大电视品牌厂凭借其敏锐“嗅觉”,迅速抓紧机遇,积极备货,6月开始海外市场大幅增长;第三季度海外出货更是大涨19.9%。

目前,受全球新冠疫情影响,彩电市场表现为“外热内冷”。海外市场火热,且北美也是首度超越中国成为全球最大的彩电市场。机会都是留给有准备的人,这句话一点没错,早早布局国际化的TCL、海信、创维等头部品牌在此次受到疫情的冲击整体影响较小。

彩电市场“凛冬” 面板价格上涨“雪上加霜”

一波未平一波又起,疫情刚得以控制,各大彩电品牌厂商又遭受到另一波重击。6月份开始,上游面板价格暴涨,以最热销的65和55英寸为例,其10月面板采购价对比今年年初涨幅分别达到22.8%、51.9%。数据显示,2020年第三季度中国彩电市场销量990万台,同比下降6.4%,销额261亿元,同比下降7.4%。自6月增长之后,7-9月连续三月出现量额齐跌,彩电市场陷入疫情后今年第二轮下滑期。

数据来源:奥维云网(AVC)

数据来源:奥维云网(AVC) 由于面板价格上涨,全球电视供需将进入一段较长时间的紧张期。面板价格第二季度开始进入持续上涨期,全球主要电视面板尺寸截至9月份涨幅已经超过30%,对于面板厂商而言,熬过超长的亏损期,在第三季度有望迎来“暖春”,但对于电视厂商而言,这无疑是一次“雪上加霜”。

自八月底起,包括创维、海信、康佳在内的大部分彩电厂商,以及新加入的小米电视、华为荣耀智慧屏均对中低端产品型号相继进行了不同程度的涨价。

而TCL因有着TCL华星光电在上游面板材料上的稳健布局以及资源,占有着天然的优势,才能在8月份各彩电品牌厂商纷纷涨价的时期,依然稳如泰山,保持价格稳定,成为最晚涨价的彩电品牌,这也是TCL能在疫情期间出货量逆势增长的原因之一。

今年的彩电市场“凛冬”,存量时代、疫情到来、面板上涨等一些列因素同时到来,令彩电行业的发展处于困境之中,同时还带来了诸多不确定性因素。面对困境以及日渐壮大的中产阶级消费群体,彩电厂商品牌纷纷向高端化转型,打造出高质量的产品体验,以质量和服务来提升产品的竞争力。其次,扩展彩电细分品类,寻找新的增长点。在今年上半年,彩电市场整体下滑,但是细分市场却迎来逆势增长。比如游戏电视、健身电视等,热度、销量都受到空前关注。

多种促进消费政策鼓励消费 彩电市场逐渐回暖

疫情使线下销售也受到影响,但却使得线上渠道相对受益,上半年线上渠道占比突破60%。未来消费者生活全面迁移线上,线下生态与线上生态的融合成必然之势。而且,为促进消费者积极消费,政府出台多种促进消费的政策鼓励消费,在今年618、818、双11等电商节的销售数据上卓有成效。

数据来源:奥维云网(AVC)

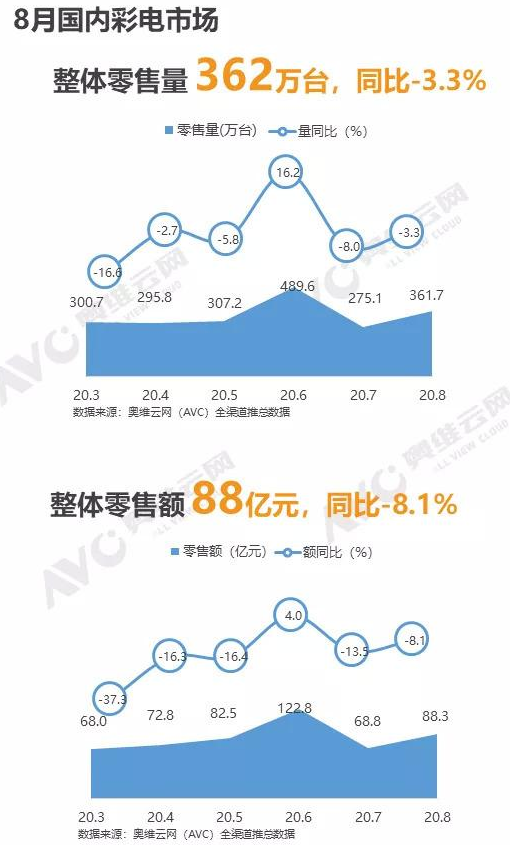

根据奥维云网(AVC)监测数据显示,8月国内彩电市场整体零售量362万台,同比-3.3%;零售额88亿元,同比-8.1%。其中线上市场得益于818购物节的火热带动,全月零售量规模同比增长12.5%,渠道占比升至65.9%;11月彩电线上市场零售量421.8万台,同比下降0.5%,零售额109.4亿元,同比增长23.6%。受成本上涨和高端大尺寸结构性增长影响,线上市场均价2593元,同比增长2.6%,平均尺寸53.7英寸,同比增长1.6%。

虽然当前各大电视企业经营压力巨大,但也面临着新的发展机遇,内需市场还远未到天花板。

总结综述

整体来说,2020彩电市场并不景气,但因各大电视企业对疫情的应对工作开展的非常积极,如海信、TCL和海尔等品牌,近年来积极拓展海外市场份额,凭借全球品牌布局和多元化布局以及高性价比的产品优势,不畏疫情出货量逆势增长。

面对疫情,虽消费者消费能力低迷,但拥有强大技术支持,各大电视厂商都朝着健康经济去做了一些尝试性改变,让产品能更贴近消费者的健康需求,产品价值也将会更好地得到体现,以及进行差异化技术的升级,以及在互联网大屏服务等多功能领域发力,以功能丰富、种类多样、设计时尚的新产品,满足消费者的新需求,刺激和带动消费的增长。

除此之外,在物联网、云计算、5G技术、人工智能、大数据等现代信息技术快速发展的时代,笔者认为,信息技术的发展可以给电视行业带来新的变革、新的机遇和新的挑战,所以需要充分利用信息技术手段尽可能的去塑造、挖掘新的消费场景和模式,以满足消费者多元化、个性化的消费体验。